新年おめでとうございます!蒼バンバンです。

昨年末は親族が急な不幸があり、葬儀の対応に追われていたこと、

さらに年始からは私自身が風邪で体調を崩し寝込んでしまい、、、

お正月休みの最後になって、ようやく体調が戻ってきました。

先日、12月末時点の資産状況を整理しましたが、

本日は2024年の1年の総括と2025年の目標設定をしていきたいと思います。

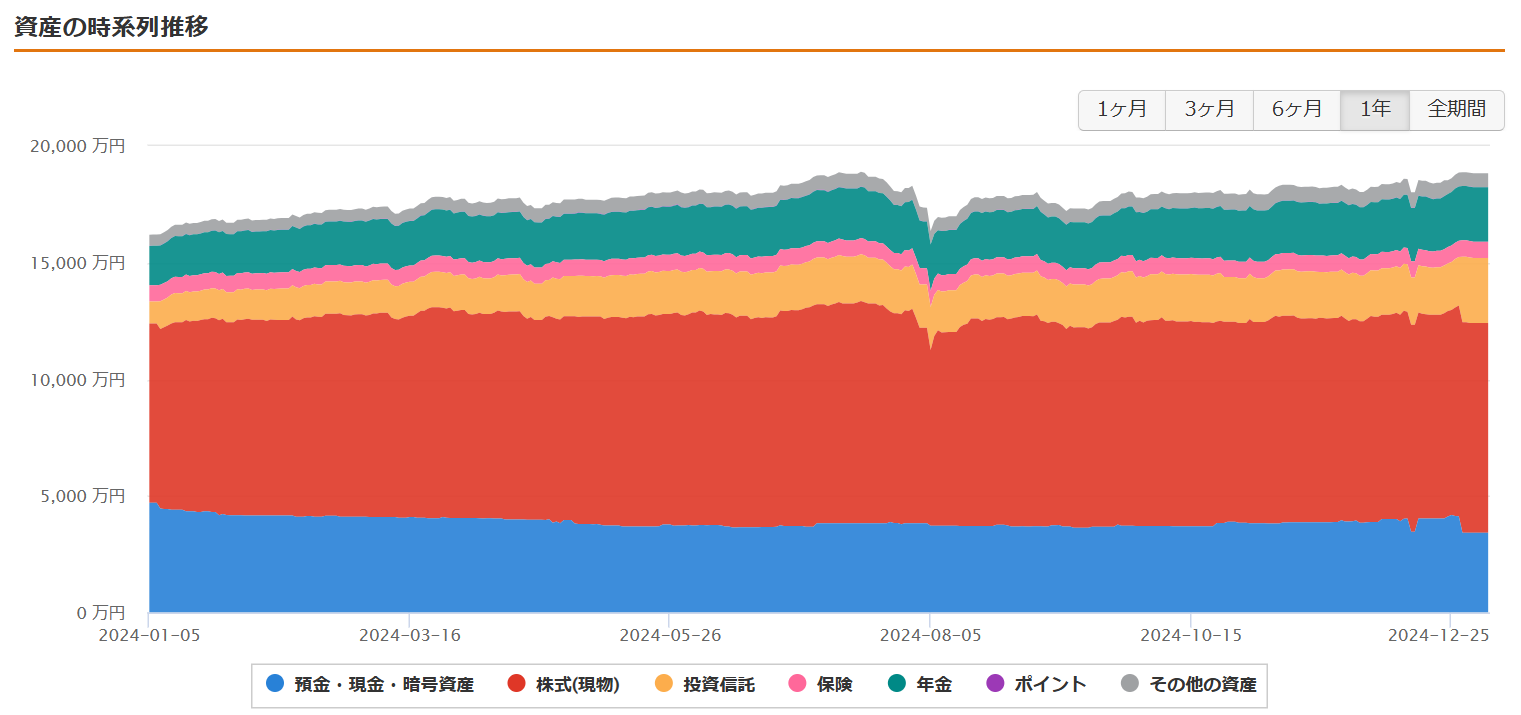

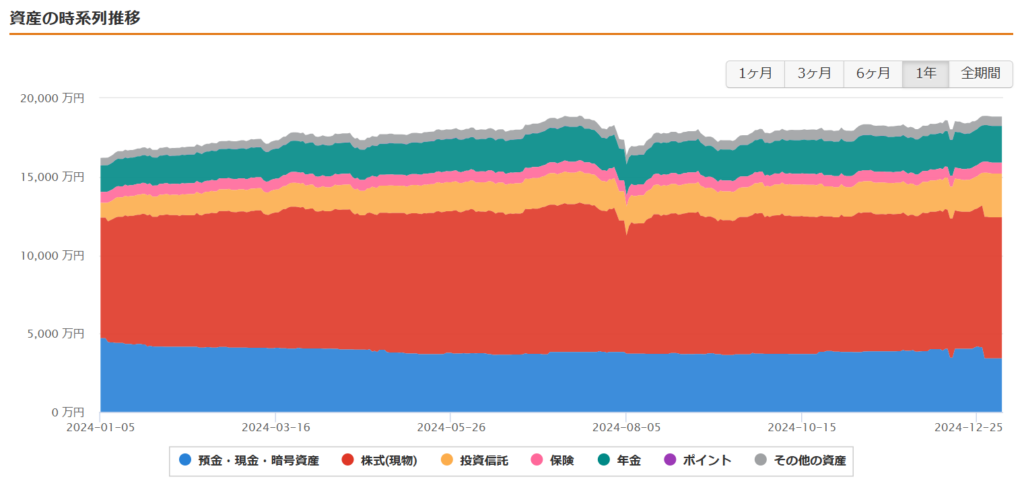

2024年の資産総額推移

まず、丸々1年間の資産推移グラフです。

1.6億円くらいからスタートして、夏前の7月頃に1.9億円近くまで上昇するも、

8月のブラックマンデーで大暴落(特に日本株)があり、

その後は年末に向けて徐々に回復しているようです。

もう少し詳細を見ていきましょう。

24年12月末 23年12月末 差 備考

現金 : 3,415 万円 4,724 万円 ▲1,309 万円 (2年分の新NISA投資元本含む)

株式 : 8,994 万円 7,516 万円 +1,478 万円 (ETF売却、日本株のみ)

投資信託: 2,789 万円 943 万円 +1,846 万円 (2年分の新NISA投資含む)

保険 : 700 万円 700 万円 ± 0 万円 (学資保険・払込済)

ideco : 2,334 万円 1,691 万円 + 643 万円 (企業型DC年金と妻のIDECO)

ポイント: 2 万円 8 万円 ▲ 6 万円 (OLIVEポイントとマイルが少々)

その他 : 598 万円 466 万円 + 132 万円 (純金積立、80万円現金化済)

合計 :18,828 万円 16,050 万円 +2,778 万円

※ 全て1万円未満は切り捨てです。

前年差の考察

合計では昨年末から2,778万円の増加です。これは素晴らしい結果だと思います。

各項目を確認していきます。

① 現金:▲1,309万円 評価:〇

1,300万円ほど減少していますが、2年分x夫婦分の新NISA投資が含まれており、

投資元本は総額1,440万円になりますので、実質はプラスだと捉えています。

その他にも日本株でかなり年始に突っ込んだので、実質はかなりプラスです。

新NISAの1,800万円枠x夫婦分を埋めるまで、あとまだ2,160万円。

最速5年での満額埋めが可能となる現金ポジションはキープしていきます。

② 株式(全て日本株式):+1,478万円 評価:〇

追加の買い足しもありましたが、何より日経平均が上期堅調であったことが理由です。

下期は横ばいでしたが、しっかり配当金を出してくれている点も〇

③ 投資信託:+1,846万円 評価:◎

新NISA買い増し分1,440万円を含んでいます。

・旧NISA:S&P500

・新NISA1年目:オルカン

・新NISA2年目:S&P500

見事なS&P500とオルカンのブレンドです(笑

やってはあかんという声も耳にしますが、細かいことは気にしません。

④ 保険:±0万円 評価:△

横ばいです。

年利1%強は利回りがありますが、

これまた課税対象となるので、25年から取り崩しにかかります。

⑤ 年金(DC年金+ideco):+643万円 評価:◎

DC年金はS&P500が選択肢にないため、オルカン一択です。

何気に増加率が凄いです。

DC年金は満額5.5万円/月、妻のidecoは新NISA優先のため0.5万円/月で運用中です。

⑥ ポイント:▲6万円 評価:ー

24年はOLIV・EプラチナプリファードでNISA積立&メインカードとしたため、

かなり多くのOLIVEポイントをいただきました。

ポイントに利息は付かないので、新NISAの元本に全て回しました。

25年は出張も増えそうなので、マイル溜めたいなぁ。

⑦ その他(純金積立):+132万円 評価:◎

132万円の増加ですが、80万円を現金化したため、実質は200万円越え。

24年は金価格の上昇が一番凄かったかも。

とはいえ、含み益が50万円を超えると確定申告が必要となるため、

毎年50万円以下の含み益となるよう取り崩していきます。

7~8年はかかると思うと、かなりめんどくさい・・・

2025年の目標

各項目別に細分化した状態で2025年12月末の目標数値を試算しました。

前提条件として、下記の利回りでの試算となります。

・国内株式:+3% ・S&P500:+5% ・オルカン:+4%

※くれぐれも投資は自己責任でお願い致します。

25年12月(想像) 24年12月末 23年12月末 備考

現金 : 3,000 万円 3,415 万円 4,724 万円 (26年新NISA年始投資元本含む)

株式 : 9,270 万円 8,994 万円 7,516 万円 (追加投資無、+3%)

投資信託: 3,650 万円 2,789 万円 943 万円 (26年新NISA含む、+5%)

保険 : 700 万円 700 万円 700 万円 (学資保険・払込済)

ideco : 2,500 万円 2,334 万円 1,691 万円 (追加投資72万円、+4%)

ポイント: 2 万円 2 万円 8 万円 (OLIVEポイントとマイルが少々)

その他 : 520 万円 598 万円 466 万円 (80万円現金化予定)

合計 :19,642 万円 18,828 万円 16,050 万円

合計で+814万円となりました。

23年→24年と比較すると、増加額に物足りなさを感じますが、

あまりハードルを上げ過ぎると精神衛生上よろしくないので、

これぐらいの数字に到達できればOKとしたいと思います。

今後の投資戦略

いよいよトランプ2.0が始まりました。

新NISAで年始一括でS&P500に720万円を既にぶち込みましたが、

さてさて、どのような結果となるのでしょうか?

また、25年はSBI・SCHDファンドにとても期待しています。

昨年末の12月のファンド募集から毎月20万円を積み立てつつ、

暴落時にはがっつり入金していこうと考えております。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=19741550&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1245%2F9784866511245.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント