おはようございます!蒼バンバンです。

3月末の資産運用状況ですが、3/30で〆ます。

現時点(2025.3/30)の資産状況を整理します。

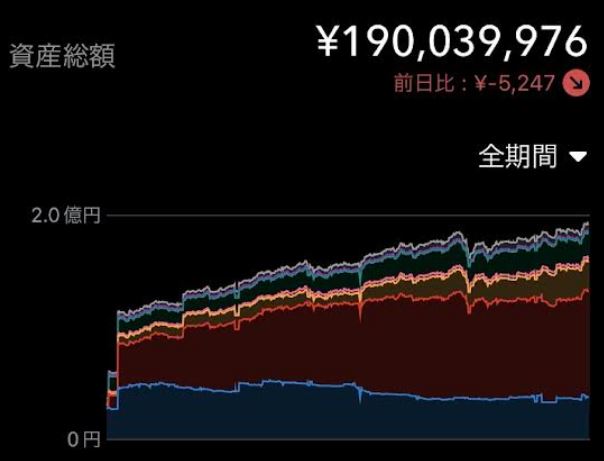

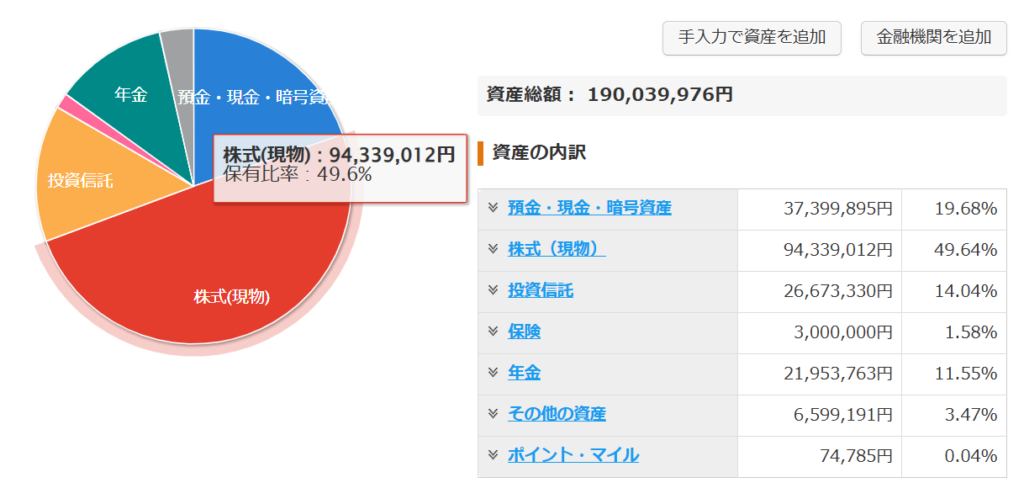

2025年3月末(3/30)時点の資産総額

2025年3月30日時点のマネーフォワードMEのデータを引き込んでます。

| 単位:万円 | 25年3月 (3/30) | 前月差 | 25年2月 (3/1) | 年初差 | 24年12月 (12/31) |

| 現金 | 3,739 | +22 | 3,717 | +467 | 3,272 |

| 株式 | 9,433 | +533 | 8,900 | +439 | 8,994 |

| 投資 信託 | 2,667 | ▲2 | 2,669 | ▲122 | 2,789 |

| 保険 | 300 | ±0 | 300 | ▲400 | 700 |

| DC年金 | 2,195 | ▲43 | 2,238 | ▲139 | 2,334 |

| 純金 積立 | 659 | +45 | 614 | +61 | 598 |

| ポイント | 7 | +2 | 5 | +5 | 2 |

| 合計 | 19,003 | +557 | 18,446 | +319 | 18,684 |

下記にポイント(備考)をまとめます。

・現金:保険金払い戻し、日本株追加投資

・株式:日本株のみ、3月追加投資

・投資信託:

- NISA:SP500とオルカン

- 特定口座:SCHDとS&P500とオルカン

・保険:学資保険

・DC年金:中身はオルカン

・純金積立:積立額減額(\3,000/月)、取り崩し中

・ポイント:V Point、マイル

先月差の分析

先月2月末から変化点は2点、

① 学資保険の払い戻し

② 日本個別株の買い増し

先月2月末(3/1)実績はこちら。

日経平均株価自体はあまり冴えなかったもの、

バフェット氏の日本商社株への後押しもあり、

日本バリュー株がかなり堅調に推移してくれました。

また、商社株への買い増しは間に合わなかったものの、

配当利回りで美味しい株が割安で放置されていたので、数銘柄を追加購入。

詳細はこちらを参照ください。

一方で米国株は年始から冴えません。

新NISAは年始に最速一括投資を試みましたが、

トラ●プ大統領の号砲を喰らって含み損に陥っております。。。

目標までのGAP:あと 997万円

◆目標とのGAP

| 現在地 | 目標 | 目標達成まで | 資産比率 | |

| リスク 資産 | 1億4,957万円 | 1億5,000万円 | あと 43万円 | 78.7% |

| 無リスク 資産 | 4,046万円 | 5,000万円 | あと 954万円 | 21.3% |

| 合計 | 1億9,003万円 | 2億円 | あと 997万円 | ー |

ん?リスク資産は目標まであと43万円?

リスク資産の定義は株式・投資信託・年金IDECO・純金積立ですが、

堅調な日本バリュー株ががんばってくれているおかげで、

目標クリアまであともう少しまで迫ってきました。

一方で無リスク資産は現金と保険(学資保険)ですが、

FIREしておらず、のインフレ状況で現金5,000万円は勿体ないかもしれませんね。

新NISAの1800万円埋めの目処がついたら、高配当株への増強を検討します。

考察と雑感

破壊神トラ●プ大統領のお陰で、米国株は軟調。

調整局面(▲10%)入り、今年は下落相場(▲20%)もあるかもしれません。

資産の目減り、含み損はもちろん怖いですが、

周囲が悲鳴を上げて、ぐうの音も出ないくらいまで静かになったら、

その時が絶好の買い場なのだと、虎視眈々と狙っていきたいと思います。

なんだったら、新NISAを埋めて行っている間にその機会が訪れて欲しい。

だから、破壊神さま、もっと暴れていただいても結構です(笑

一方で日本株は高配当銘柄が堅調に推移してくれています。

景況感が悪くなった時も粘ってくれるのが高配当株。

ん?ってことは、もう不景気に突入してるってことなのか??

今後の方針

■蒼バンバンの中長期投資戦略(2025年3月30日 現在)

① 新NISAのインデックス投資(オルカン、S&P500)

2025年は年始最速一括投資でS&P500に360万円x2を完了済。 新NISAのことは来年まで忘れておきます。

米国リセッション入りを想定し、暴落時は特定口座で S&P500 買い増しをスタンバイ。

具体的には、下記のガイドラインに沿って追加投資していきます。

| 下落率 | eMAXIS Slim 米国株式(S&P500) 基準価額 | 追加投資率 | 追加投資額 | 作戦名 |

| 20% | 27,710 | 10% | 108万円 | 第一種 戦闘配置 |

| 30% | 24,193 | 20% | 216万円 | ヤシマ 作戦 |

| 40% | 20,737 | 30% | 324万円 | 男の戰い |

| 50% | 17,281 | 40% | 432万円 | 人類 補完計画 |

② 日本高配当株

2025年は米国高配当株(SCHD)メインで進めます。→③

日本株の個別銘柄は、金のニワトリ達の健康診断を実施しつつ、

配当金から逆算するとかなり割安株が出てきているので、

狙いを絞って買い足しを継続していきます。

税引き後 240万円/年(20万円/月)が当面の目標です。

③ 米国高配当株(SCHD一本化)

2月からクレカ積立で10万円/月x2(夫婦分)を設定済。

学資保険が満期を迎え、投資枠に余裕が出てきたので、

暴落時にSpot購入も積極的に狙っていきます。

SBI・SCHD(愛称:S・米国高配当株式100)

『キミにきめた!』

④ 純金積立の取り崩し

含み益が非課税となる50万円以下となるよう一定額を取り崩す予定ですが、

今年は年始一括投資と入れ替えで年始早々に取り崩す予定でいましたが、

想像以上に金価格が堅調に推移しており、

インフレ・円安が進む日本で、日本円への現金化は焦る必要は無いと考えています。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=19144573&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2328%2F9784775972328.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント