こんにちは!蒼バンバンです。

今週は日曜日出発で出張、さらにかなりのハードワークをこなしていたため、

6月末の資産運用状況の確認が遅れておりましたが、本日7/5で〆ます。

現時点(2025.7/5)の資産状況を整理します。

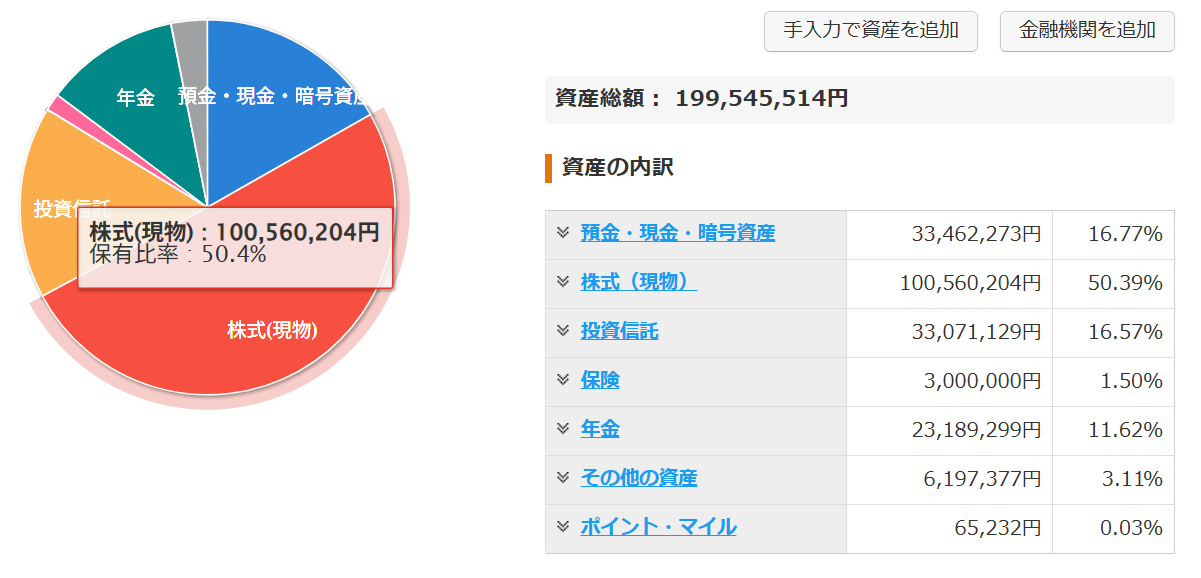

2025年6月末(7/5)時点の資産総額

2025年6月29日時点のマネーフォワードMEのデータを引き込んでます。

| 単位 万円 | 2025 7/5 | 前月差 | 2025 5/31 | 年初差 | 2024 12/31 |

| 現金 | 3,346 | +212 | 3,134 | + 74 | 3,272 |

| 株式 | 10,056 | ▲ 74 | 10,130 | +1062 | 8,994 |

| 投資 信託 | 3,307 | +274 | 3,033 | +518 | 2,789 |

| 保険 | 300 | ±0 | 300 | ▲400 | 700 |

| DC年金 | 2,318 | + 89 | 2,229 | ▲ 16 | 2,334 |

| 純金 積立 | 619 | + 7 | 612 | + 21 | 598 |

| ポイント | 6 | + 1 | 5 | + 4 | 2 |

| 合計 | 19,954 | +509 | 19,445 | +1270 | 18,684 |

下記にポイント(備考)をまとめます。

・現金:配当金祭り、給与+賞与

・株式:売買なし

・投資信託:

- NISA:SP500とオルカン,25年度は年始一括投資完

- 特定口座:SCHDのクレカ積立+SPOT買い60万円

・保険:学資保険

・DC年金:中身オルカン

・純金積立:積立額減額(\3,000/月),取り崩し中

・ポイント:V Point,マイル

先月差の分析

先月6月の一か月間の投資行動は下記

① SBI・SCHDのクレカ積立:10万円x2口座

② SBI・SCHDのSPOT購入:30万円x2口座(6/17)

先月5月末(5/31)実績はこちら。

年始からずっと冴えなかった株式市場ですが、

4月上旬のトランプ砲後は5月・6月と順調に回復し、

とうとう今週はS&P500が最高値を更新するまでになりました。

日本株も米国株につられ\40,000を挟む展開で堅調です。

現金については、6月は3月決算銘柄の配当金が日々振り込まれる嬉しい月間。

さらに6月末の給与所得に加え、7月頭に夏ボーナスが振り込まれました。

夏ボーナスは過去最高を更新しましたが、控除額を見るとこれまた大きく過去を更新。

昨年度と比較すると、去年は定額減税なんてものもあったので、

その差をより顕著に感じてしまいます。

(修正)目標までのGAP:あと 5,046万円

◆(修正)目標とのGAP

先日(2025年5月)にFIREに向けて修正目標を立てましたが、

その目標とのGAPは下記になります。

| 25年再設定 単位:万円 | FIRE達成条件 | 現時点 (2025年5月末) | 目標達成まで | 備考 |

| ①NISA 夫婦2人分 | 4,000 | 913 + 916 | あと 2,171 | S&P500/オルカン 2028年1月完成 |

| ②DC年金 iDeCo | 2,500 | 2,318 | あと 182 | オルカン ※60歳までロック |

| ③国内株配当 (資産額) | 240万円/年 (10,000) | 258万円/年 (10,056) | 達成済 | 金の鶏の 健康診断のみ |

| ④海外株配当 (資産額) | 120万円/年 (5,000) | 6万円/年 (240) | あと114万円/年 (あと 4,760) | 積極集中投資 |

| ⑤特定口座 インデックス投信 | 1,000 | 1,238 | 達成済 あと△ 238 | 新NISA振替 出費イベント用 |

| ⑥現金 (保険含む) | 2,500 | 3,346 + 300 | 達成済 あと△1,146 | 生活防衛資金 出費イベント用 |

| ⑦純金積立 | 0 | 612 | 達成済 あと△ 612 | 取り崩し中 70万円/年 |

| 合計 | 25,000 | 19,954 | あと 5,046 |

考察と雑感

目標とのGAPはまだまだ大きいですが、

順調に総資産は増えており、50歳FIREは達成可能と考えています。

NISAについては新NISAの最速埋めを夫婦二人分実施していくことで、

2028年には元本3,600万円に10%くらいは含み益が出て4,000万円には届く見込み。

DC年金も60万円/年で投資継続が出来ているので、50歳には目標達成見込み。

国内株の配当金は既に達成済、今後の増配分はあればラッキーという考え方で、

課題の海外株の配当金の獲得に重点を置いて投資していきたいと考えています。

毎月のクレカ積立で+10万x2人/月、下落時には積極的にSPOT購入を検討します。

税引き後の年間配当金120万円を達成しようと思うと、

元本で5,000万円が必要となる試算になります。

この目標達成は一筋縄ではいかないため、

既に目標を達成している国内株、中でも高配当とはいえない株を

利確し、徐々に海外株へシフトさせることを実行に移していきます。

今後の方針

5月~6月の相場は好調に推移しました。

そのお陰で蒼バンバンの総資産も順調に伸びてきていますが、

VIX指数が示す通り、今は全く恐怖感がなく、

米国株・日本株ともにやや割高な状況。買い相場とは思えない状況です。

淡々と毎月の積立だけ実行していこうと思います。

しかしながら昨年度も7月末に暴落の引き金となる出来事もありましたし、

その後、8月に日本株が大暴落する局面もありました。

現金比率が上がってきてので、物色したくなりますが、もうしばらく静観、

相場の急変時に落ち着いて行動できるようなキャッシュポジションを取りながら、

謙虚な姿勢で自分のポートフォリオに向き合いたいと思います。

■蒼バンバンの中長期投資戦略(2025年7月5日 現在)

① 新NISAのインデックス投資(オルカン、S&P500)

2025年は年始最速一括投資でS&P500に360万円x2を完了済。 新NISAのことは来年まで忘れておきます。

さらなる暴落(▲30%下落)があった場合は、

下記の追加投資を 即断即決即実行します。

| 下落率 | eMAXIS Slim 米国株式(S&P500) 基準価額 | 追加投資率 | 追加投資額 | 作戦名 |

| 済 20% | 27,710 | 10% | 108万円 | 第一種 戦闘配置 2025.4.7 |

30% | 24,193 | 20% | 216万円 | ヤシマ 作戦 |

40% | 20,737 | 30% | 324万円 | 男の戰い |

50% | 17,281 | 40% | 432万円 | 人類 補完計画 |

② 日本高配当株

2025年は米国高配当株(SCHD)メインで進めます。→③

日本株の個別銘柄は、金のニワトリ達の健康診断をしつつ、

海外高配当株への原資とするため、

順次、売却を検討していきたいと思います。

③ 米国高配当株(SCHD一本化)

2月からクレカ積立で10万円/月x2(夫婦分)を設定済。

暴落時のSPOT購入を積極的に狙っていきます。

SBI・SCHD(愛称:S・米国高配当株式100)

『キミにきめた!』

④ 純金積立の取り崩し:済

2025年分の売却は、含み益非課税枠を使い果たしました。

来年まで放置です。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=19144573&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2328%2F9784775972328.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント