こんにちは!蒼バンバンです。

本日8/31で8月の資産運用を〆ます。

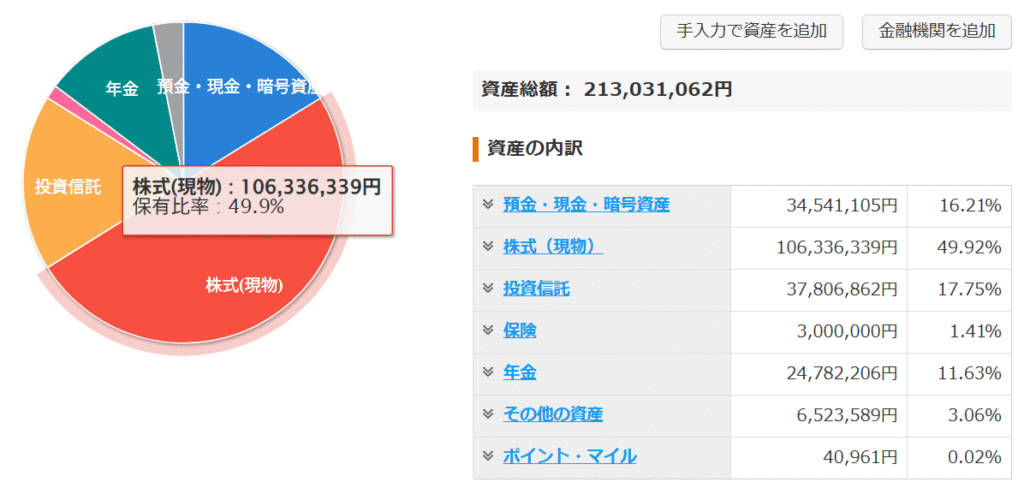

現時点(2025.8/31)の資産状況を整理します。

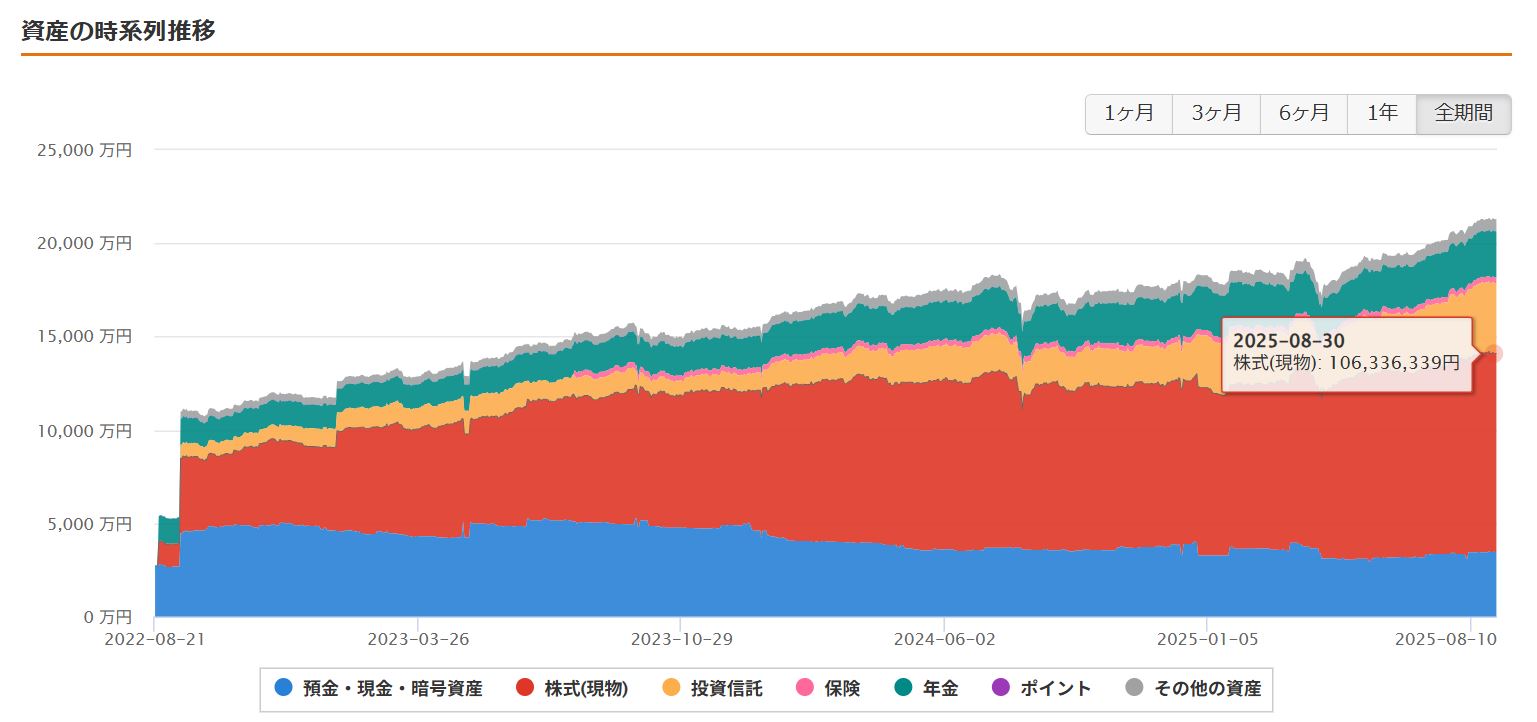

2025年8月末(8/31)時点の資産総額

2025年8月31日時点のマネーフォワードMEのデータを引き込んでます。

| 単位 万円 | 2025 8/31 | 前月差 | 2025 8/1 | 年初差 | 2024 12/31 |

| 現金 | 3,451 | +102 | 3,349 | +179 | 3,272 |

| 株式 | 10,633 | +216 | 10,417 | +1639 | 8,994 |

| 投資 信託 | 3,780 | +318 | 3,462 | +991 | 2,789 |

| 保険 | 300 | ±0 | 300 | ▲400 | 700 |

| DC年金 | 2,478 | + 26 | 2,452 | +144 | 2,334 |

| 純金 積立 | 652 | + 20 | 632 | + 54 | 598 |

| ポイント | 4 | ▲ 3 | 7 | + 2 | 2 |

| 合計 | 21,303 | +682 | 20,621 | +2619 | 18,684 |

下記にポイント(備考)をまとめます。

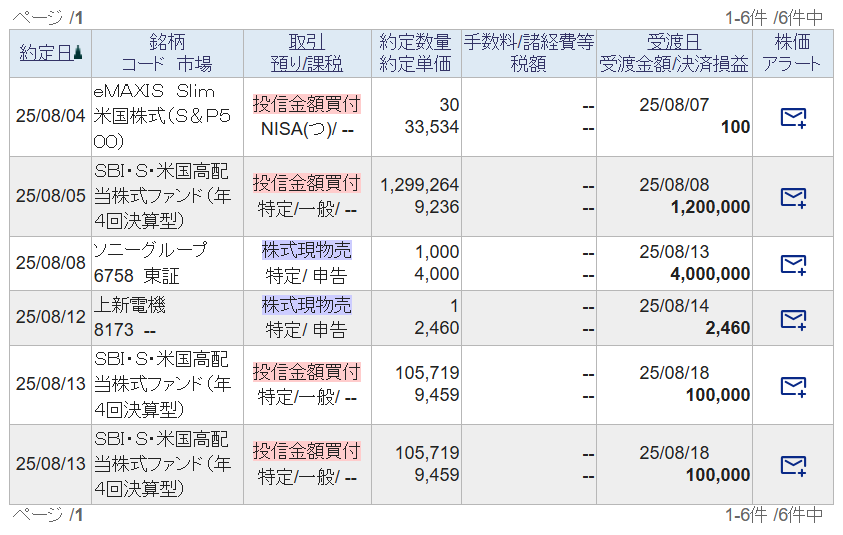

・現金:社畜給与、個別株売却

・株式:

- 買い:無し

- 売り:ソニーGx1000株、上新電機x5株

・投資信託:

- NISA:SP500とオルカン,25年度は年始一括投資完

- 特定口座:SCHDのクレカ積立とSPOT購入(260万円)

・保 険:学資保険

・DC年金:中身オルカン

・純金積立:積立額減額(\3,000/月),取り崩し中

・ポイント:V Point,マイル

先月差の分析

今月8月の1か月間の投資行動は下記

① SBI・SCHDのクレカ積立:10万円x2口座

② SBI SCHD :260万円 スポット購入

先月7月末(8/1)実績はこちら。

8月は日本株も米国株もともに主要指数が最高値を更新するなど、

絶好調で推移した1ヶ月でした。

7月9日に総資産が2億円を突破したばかりですが、

あっという間に2.1億円に手が届きました。

その後も複利効果の恩恵で資産は増え続け、先月末比で+682万円となっております。

S&P500は最高値付近を行ったり来たりしながらも

月末の8/28に6500ptの大台に乗せ、その後は少し下落して8月は終了。

さらに凄かったのは日本株です。

8/2に米国雇用統計が修正された瞬間は令和ブラックマンデーが来るのか?

という雰囲気も一瞬ありましたが、暴落は回避され、

さらにお盆休み中に最高値を更新し続ける理想的な展開へ。

8/19は蒼バンバンの47歳の誕生日だったのですが、

それを祝ってくれるように史上最高値を更新、¥43,876を付けてくれました。

上記の8/2雇用統計課題が過去に遡って修正されるという事態に、

VIX指数が少し反応していたので、このタイミングでSBI SCHDをSPOTで仕込み、

大暴落は来なかったものの、少し割安で購入出来たのは◎でした。

さらにSONY株を最高値付近の¥4000で指値で売り注文を入れていたのですが、

この度めでたく売買が成立しました。

売却した後も株価は上昇し続けたので、少しブルーになりましたが、

まぁ、半分売却しただけだし、”頭と尻尾はくれてやる”つもりで、

さらなる高配当銘柄にポートフォリオを積極的に組み換えていきたいと思います。

FIRE目標までのGAP:あと 3,697万円

◆(修正)目標とのGAP

先日(2025年5月)にFIREに向けて修正目標を立てましたが、

その目標とのGAPは下記になります。

| 25年再設定 単位:万円 | FIRE達成条件 | 現時点 (2025年5月末) | 目標達成まで | 備考 |

| ①NISA 夫婦2人分 | 4,000 | 960 + 964 | あと 2,076 | S&P500/オルカン 2028年1月完成 |

| ②DC年金 iDeCo | 2,500 | 2,478 | あと 22 | オルカン ※60歳までロック |

| ③国内株配当 (資産額) | 240万円/年 (10,000) | 252万円/年 (10,633) | 達成済 | 金の鶏の 健康診断のみ |

| ④海外株配当 (資産額) | 120万円/年 (5,000) | 13.5万円/年 (540) | あと107万円/年 (あと 4,460) | 積極集中投資 |

| ⑤特定口座 インデックス投信 | 1,000 | 1,316 | 達成済 あと△ 316 | 新NISA振替 出費イベント用 |

| ⑥現金 (保険含む) | 2,500 | 3,451 + 300 | 達成済 あと△1,251 | 生活防衛資金 出費イベント用 |

| ⑦純金積立 | 0 | 652 | 達成済 あと△ 652 | 取り崩し中 70万円/年 |

| 合計 | 25,000 | 21,303 | あと 3,697 |

考察と雑感

目標とのGAPは年初が6,000万円以上ありましたが、

今年の夏の激熱相場で大きく資産を伸ばし4,000万円を切ってきました。

総資産額が大きくなり、まさに複利効果の雪だるま式を実感しています。

2028年に蒼バンバンは50歳を迎えますが、

この年に新NISAを360万円x5年で生涯投資枠を埋めつつ、

配当所得を伸ばして360万円/年(税引き後)をFIRE条件としています。

日米ともに株式市場は好調に推移しており、

資産額が膨らんでいくのは良いことではありますが、

一方で高値圏(と思える)状態だ続き、なかなか手出しがしにくい状況です。

バフェットさんも過去最高のキャッシュポジションとのことですが、

蒼バンバンも3500万円に迫る現金、しかも日本円が手元あります。

新NISAの今年の投資枠はもう使い果たしましたが、

26年~28年の分を特定口座で前倒しして購入し、

年明けに順次NISA枠に移していく戦略もありだなと思いつつ、

でも焦って高値掴みしたくないと思いながらここまできてしまいました。

25年は1月に年始一括投資をした結果、約半年間はずっと含み損の状態でしたが、

ここにきて含み益に変わってきており、

分散投資の機会損失の方が大きいのか?と自問自答しております。

今後の相場は誰にも読めない、、、

悩み抜いた末、26年の一括投資は今さらジタバタしても4カ月しかないので、

軍資金を手元に残しておきつつ、27年の一括投資分を今から積み立てることにしました。

並行してSBI SCHDの毎月積立も増額します。

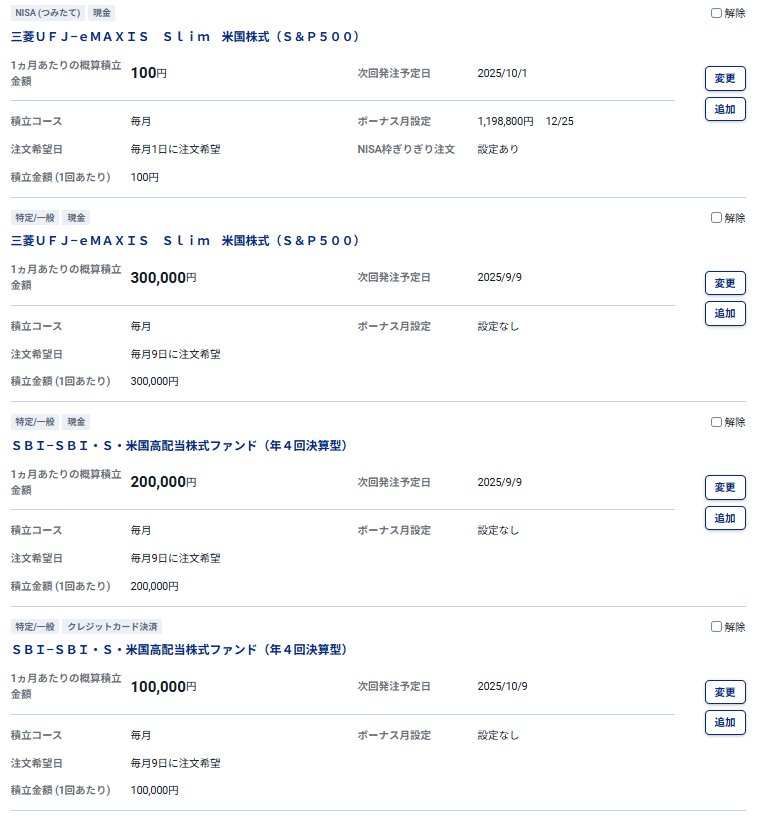

下記が戦略反映後のSBI証券の積立設定画面です。

1年あたりの積立投資額が720万円、夫婦二人分で1440万円。

さらに来年1月に一括投資で720万円ブチ込む予定なので、

1年後の現金ポジションは1500万円前後までは落とせる予定。

今後の方針

上記でも記載した通り、

まずは新NISA枠を仮想的にさっさと埋める戦略を優先したいと思います。

FIREに向けて、さっさと新NISA積立をFIRE(完了)させてしまおうという考え方です。

今回の戦略変更については、ここまで触れていませんでしたが、

新NISA改正の話もポジティブに作用しています。

新NISA生涯投資枠分のS&P500が確保できれば、

あとはSBI SCHDに全ツッパー。

もちろん途中で暴落局面が来た場合は、

積立枠から前倒しで資金注入していく方針です。

■蒼バンバンの中長期投資戦略(2025年8月31日 現在)

① 新NISAのインデックス投資(オルカン、S&P500)

2025年は年始最速一括投資でS&P500に360万円x2を完了済。 新NISAのことは来年まで忘れておきます。

来月9月から2027年&28年の新NISA分を前倒しして積立開始。

30万円/月で積立し、途中の暴落時も積極的に資金注入し、

2026年の年末には特定口座→NISA口座への移管だけとなるようにしていきます。

② 日本高配当株

2025年は米国高配当株(SCHD)メインで進めます。→③

日本株の個別銘柄は、金のニワトリ達の健康診断をしつつ、

海外高配当株への原資とするため、

順次、売却を検討していきたいと思います。

売却候補銘柄:SONY、美津濃、フジオフード

EIZO、北海道電力、ダイセキ

③ 米国高配当株(SCHD一本化)

2月からクレカ積立で10万円/月x2(夫婦分)を設定済。

9月から毎月の積立額増額30万円/月x2で設定。

さらに割安時のSPOT購入も積極的に狙っていきます。

SBI・SCHD(愛称:S・米国高配当株式100)

『キミにきめた!』

④ 純金積立の取り崩し:済

2025年分の売却は、含み益非課税枠を使い果たしました。

来年まで放置です。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=19144573&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2328%2F9784775972328.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント