こんばんは!蒼バンバンです。

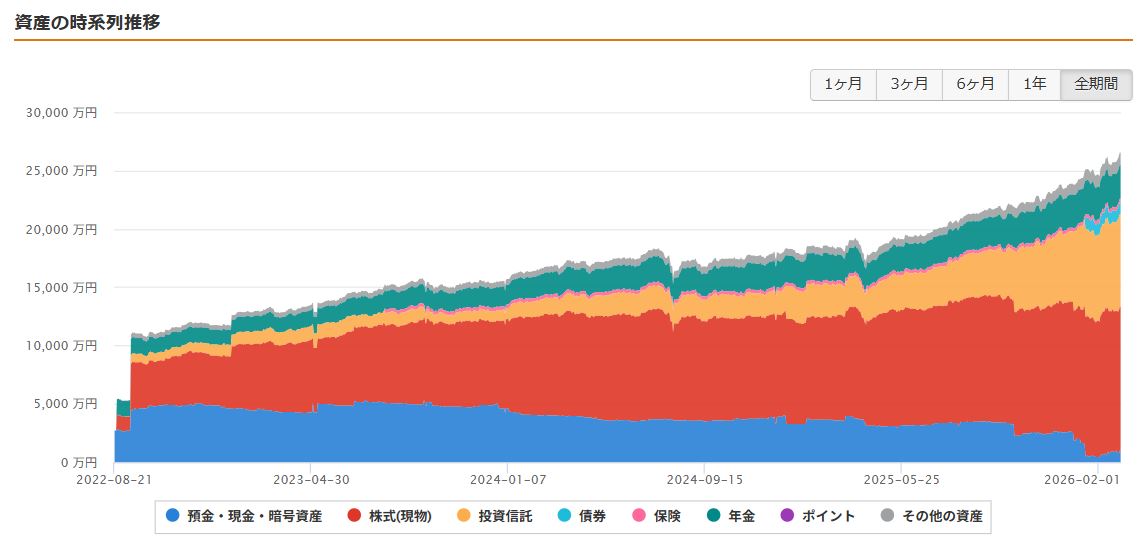

本日3/1で2026年2月の資産運用を〆ます。

資産が増えすぎてて、正直ビビりました。

しかしながら、今週末は米国のイラン攻撃があったため、

今後しばらくは資産額最高値の更新はおあずけになるかと思います(泣

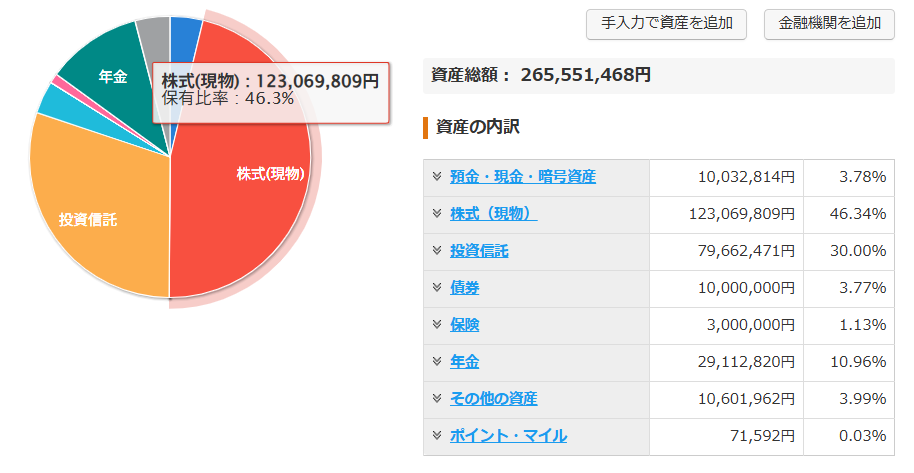

2026年2月末(2/28)時点の資産総額

↑先月(1月末) ↓今月(2月末)

2026年2月28日時点のマネーフォワードMEのデータを引き込んでます。

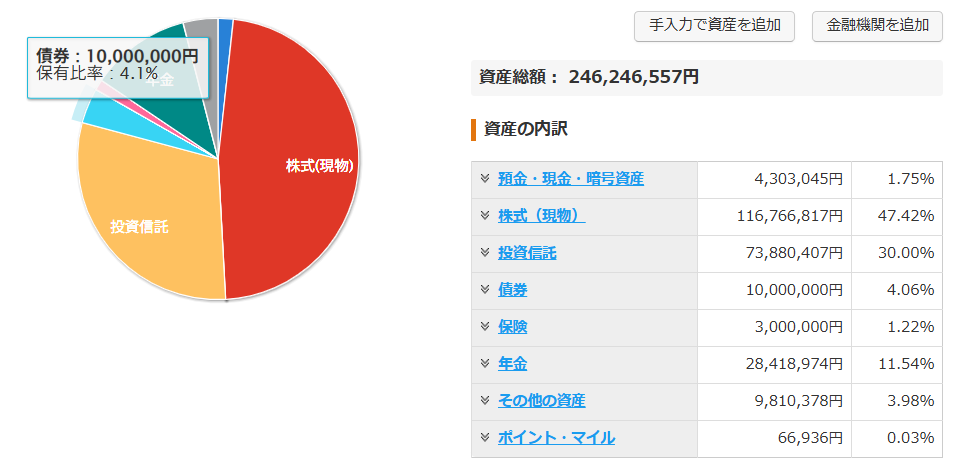

| 単位 万円 | 2026 1/31 | 前月差 | 2026 1/31 | 25年 年初差 | 2024 12/31 |

| 現金 | 1,003 | +573 | 430 | ▲2,269 | 3,272 |

| 株式 | 12,306 | +630 | 11,676 | +3,312 | 8,994 |

| 投資 信託 | 7,966 | +628 | 7,338 | +5,177 | 2,789 |

| 保険 | 300 | ±0 | 300 | ▲400 | 700 |

| 債券 | 1,000 | ±0 | 1,000 | +1,000 | — |

| DC年金 | 2,911 | + 70 | 2,841 | +577 | 2,334 |

| 純金 積立 | 1,060 | + 79 | 981 | +462 | 598 |

| ポイント | 7 | + 1 | 6 | + 3 | 2 |

| 合計 | 26,555 | +1,931 | 24,624 | +7,871 | 18,684 |

下記に補足と変化点のポイントをまとめます。

・現金:(+)社畜給与、配当金、日本株売却

(ー)インデックス積立、生活費

・株式:(買)無

(売)個別株売却

パナソニックHD,トヨタ自動車,レゾナック,ダイセキ

・投信:(買)

- NISA:26年分年始一括投資済

- 特定:オルカン&SCHD 積立(120万円/月)

オルカン スポット購入(240万円)

・保 険:学資保険

・DC年金:オルカン、毎月天引きで積立(5.5万円/月)

・純金積立:積立額減額(\3,000/月),取り崩し中

・ポイント:V Point,マイル

先月差の分析

26年2月の1ヶ月間の投資行動は下記

① オルカン積立:30万円x2口座<積立>

② SBI SCHD積立:30万円x2口座<積立>

③ オルカン スポット:120万円x2<特定口座>

④ 個別株売買:

(売)・パナソニックHD: 100株 2/9

・トヨタ自動車 : 200株 2/9

・レゾナック : 100株 2/12

・ダイセキ :1100株 2/4,12,24

先月1月末の実績は↓

2月は蒼バンバンにとって、過去最高成績となりました。

内訳は上記に記載の通りですが、

日本株、投資信託、DC年金、金投資全てでプラス、

さらに現金も大幅に増え、

トータルで何と1931万円も増えています。

S&P500、オルカンはDC年金のプラス額が示す通り、

ほんのりとプラスになっている状態です。

年始から米国株式はやや不安定な状態、

特にハイテク銘柄は大きく株価を下げている銘柄もあり、

これまで相場を牽引してくれていた力強さはあまりありません。

一方で、別記事でも紹介したSCHDが堅調に推移しており、

ポートフォリオ分散が支えてくれている印象です。

単月で2000万円近くのプラスを生み出した要因は、

何と言っても、サナエノミクス!

高市2.0=第2次高市内閣の発足による、日本株の爆益に他なりません。

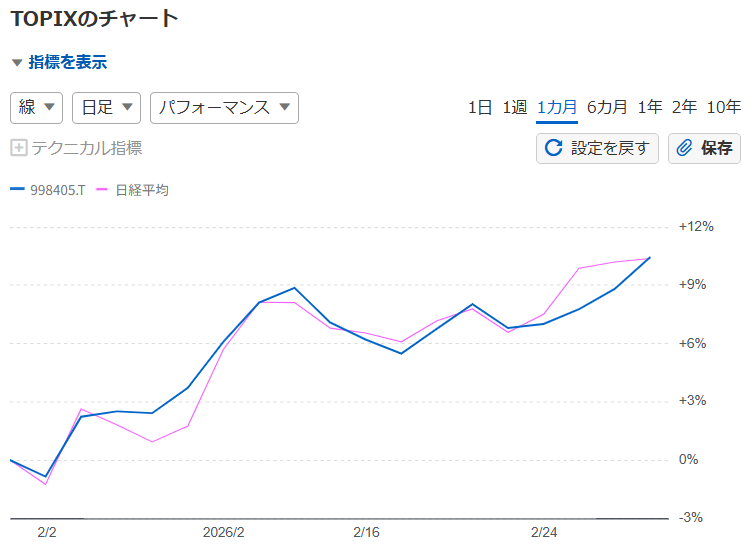

1月末と2月末の日経平均とTOPIXの推移ですが、

引用元:Yahoo!ファイナンス

日経平均もTOPIXも共に単月で+10%越え、日本株絶好調です。

蒼バンバンの日本高配当株ポートフォリオも火を噴いており、

高値で売却して現金化したものが約900万円、

それにも関わらず日本株の評価額は+630万円、

日本株だけで1,500万円くらい増えていたことなります。

日本株には、高市総理が「日本列島を、強く豊かに。」と掲げているように、

今後も積極財政で、AIや半導体などの成長戦略などに期待していますが、

このまま一辺倒でいかないのが株式の難しいところかと。

ファンダメンタルズを確認しても、日系企業のPERは

約2年先までの成長を取り込んでしまっており、やや割高感ありです。

もちろんイチ日本人として、さらなる成長に期待はしておりますが、

投資戦略は冷静に、アセットアロケーションの見直しも含め、

今の相場の高値で一部は売却し、さらなる世界分散を進めていきたいと思います。

FIRE目標2.5億円までのGAP:到達してしまった!

今月の日本株の爆益で早くも節目の2.5億円を突破してしまいました。

評価額が増えて、配当がそこまで一足飛びには追い付かないため、

配当収入および4%取り崩しルールの目標額には到達しておらず、

資産額の見直しを行い、再々設定は赤字で記すこととします。

◆FIRE時点の目標額とのGAP

| 25.10 再設定 →26.2 再々設定 単位:万円 | FIRE達成条件 | 現時点 (2025年5月末) | 目標達成まで | 備考 |

| ①現金 (債券/保険 含む) | 2,500 | 1,003 + 1,300(債券保険) | あと 197 | 生活防衛資金 |

| ②国内株配当 (資産額) | 240万円/年 10,000→12,000 | 241万円/年 (12,306) | 達成済 (あと△306) | 240万円を維持 インデックスへ振替 |

| ③海外株配当 (資産額) | 30万円/年 1,000→1,200 | 30万円/年 (1,209) | 達成済 (あと△9) | 2026年2月 積立終了 |

| ④NISA 夫婦2人分 | 180万円/年 4,500 | 118万円/年 1,482 + 1,486 | あと 1,532 (720 x 2) | FIRE後4%ルール S&P500/オルカン 2028年1月完成 |

| ⑤特定口座 インデックス投信 | 120万円/年 →150万円/年 4,000→5,000 | 113万円/年 3,789 | あと1,211 | FIRE後3%ルール 積極集中投資 |

| ⑥DC年金 iDeCo | 3,000 | 2,911 | あと 89 | オルカン ※60歳までロック |

| ⑦純金積立 | 0 | 1,060 | 達成済 あと△1,060 | 取り崩し中 70万円/年 |

| 合計 | 570万円/年 →600万円/年 25,000 →28,200 | 502万円/年 26,546 | あと 98万円/年 →1,654 |

目標とするガイドライン(再々修正)は、

① 現 金:確実に2,500万円を生活防衛資金としてキープ

個人向け国債の利回りが1.39%と上昇していたので、1,000万円分を購入。

何かあった場合の防衛資金として隔離。

② 国内株:年間配当金240万円を溢れる分は売却、順次オルカンに振り替え

③ 海外株:元本1,000万円を投資上限として打ち止め

④ NISA :2028年の年初一括投資で夫婦分ともに完成予定

4%ルールでの取り崩しを考えた場合、利益に対しも非課税なのはやはり最強

⑤ 特定口座:②・③の追加投資は凍結。

(インデックス) 特定口座でさらにオルカンを積み上げシンプルポートフォリオを構築

⑥ iDeCo :60歳までロックされてて何も出来ないので、老後のお楽しみ枠

⑦ 純金積立:雑所得の非課税枠(含み益50万円以下)で毎年取り崩し

オルカン+現金の簡単ポートフォリオへ順次移行していきます。

インデッスの4%取り崩しが最も簡単、暴落時は生活防衛資金を投入。

FIRE後に4%ルールを適用することを前提に検討すると、

② 240万円 +③ 30万円 + ④ 180万円 + ⑤ 150万円 = TTL 600 万円/年

再々修正の見直しにより、配当所得は月平均 47.5万円から50万円にアップ。

40万円/月ベースとして余力120万円と考えるようにしたいと思います。

FIRE後に60歳まで4%ルールで大きく資産を減らすことがなければ、

それ以降はiDeCo資産が合流してくるため、さらに盤石になる予定です。

考察と雑感

目標とのGAPは年初が6,000万円以上ありましたが、

昨年下期からの激熱相場に加えて、年明けからの日本株の灼熱相場で

一気にFIRE目標だった2.5億円を突破し、

まばたきも許さぬ速度で2.6億円も突破。

一方で配当収入+4%ルールでは目標額未達のため、

今後はさらに特定口座でのオルカン投資を徹底していきたいと思います。

総資産額が大きくなりにつれ、さらにさらに複利効果の偉大さを実感しています。

雪だるまコロコロ転がっている内に勝手にが大きくなっていき、

さらに勢いを増して、巨大な雪だるまへと変貌していく様を見守るだけ。

➡ 見守るだけ=オルカンだけ が最もシンプルだと考えています。

今後の方針

上記でも記載した通り、現金+オルカンへの簡単ポートフォリオへシフトしていきます。

■蒼バンバンの中長期投資戦略(2026年2月28日 現在)

① 新NISAのインデックス投資(オルカン、S&P500):継続

2026年も年始最速一括投資でオルカンに360万円x2を完了済。

2027~28残り2年もオルカン全ツッパーしていきたいと考えています。

② 日本高配当株:売却ステージ

年間配当金240万円をがっちりホールドし、

配当利回りのパッとしない個別銘柄は、順次オルカンシフト。

売却候補銘柄:配当利回りの低いものから選定

③ 米国高配当株(SCHD一本化):完了

分散効果を加味して、もうしばらく投資は継続しますが、

元本上限を1,000万円で打ち止め、配当再投資のみ残し、

SCHDの増配力に期待したいと思います。

④ 特定口座・オルカン投資:継続強化

2026年以降のメインとして、特定口座でオルカンを強化し、

FIRE後は配当金代わりに4%取り崩しルールを適用したいと思います。

米国のイラン攻撃、今後の展開次第ではさまざまな分野に飛び火し、

VIX指数が跳ね上がる瞬間が来るかもしれません。

日本株売却で手にしたキャッシュを握りしめて、

しばらくは相場を注視していきたいと思います。

⑤ 純金積立の取り崩し

2026年売却枠復活、売却時期検討中

金価格の乱高下はまだ続いており、

今後も地政学リスクは高まりと予想して、今年は12月まで売却を引っ張ります。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=21148612&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9756%2F9784054069756_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント