おはようございます、蒼バンバンです。

本日は今月話題になった、プラチナNISAとこどもNISAについて、

現時点でわかっている範囲でまとめていきます。

プラチナNISA

引用元:日経新聞4/15記事より抜粋

トランプ関税ショックの傷が癒えない中で、

4/15の日経新聞にてニュースになりました。

金融庁が毎月分配型の投信を65歳以上などに限定して、

NISAの対象として認める要望を出す検討を始めたとのこと。

うん?毎月分配型だと?

SBI証券さんで毎月分配型ファンドの販売ランキングを検索してみた結果、

引用元:SBI証券 毎月分配型ファンド販売ランキング

信託報酬が最安で0.792%、

最も高いものは信託財産留保額を含めると2.263%。。。

※ちなみにみんな大好きオルカンの信託報酬は 0.05775% です。

トータルリターンはこちら、まぁまぁ頑張ってる方?

引用元:SBI証券 毎月分配型ファンド販売ランキング

第2位のT&D−ブラジル株式ツインαファンド(毎月分配型)ツインα・コース(長いw)

の基準価額が198円となっており、気になって調べてみると・・・

引用元:SBI証券 T&D−ブラジル株式ツインαファンド(毎月分配型)基準価額推移

青線が基準価額推移を示していますが、

2015年の1月?に10,000円でスタートして、順調に下げ続けて現在198円。

その間も配当を出し続けて、分配金込みは赤線のようですが、

売り出し価格の10,000円のちょい下あたりを推移。

コロナ禍などはガッツリ下げてますね。

こ、これは、見事なまでのタコ足配当。

そもそも、このファンドは何に投資していたのか?

それ以上調べる気すらなくなりました。。。

※あくまで個人の感想です。くれぐれも投資は余裕資金で、自己責任でお願いします。

もちろん全ての毎月分配型ファンドを否定するものではありませんが、

投資は複利を利かせて長期で運用していくものだと考えていますし、

金融庁もNISAをリリースする時に散々そう言ってたと思いますが、

まぁ、これ以上は詮索しないでおいた方がよさそうな気がしたので黙ります。

一方で大事な論点は、2024年から開始された新NISAは

生涯で1800万円の上限額が設定されていますが、

プラチナNISAがそれとは別枠となった場合は、

不公平うんぬんを置いておけば、65歳以降の投資方針の選択肢の一つになります。

まぁ、そんな甘い話は無いと思いますが、

今後も状況が分かり次第、整理していきたいと思います。

こどもNISA

引用元:日経新聞4/16記事より抜粋

こちらは、翌日4/16の日経新聞の報道。

連日でプラチナ・こどもNISAとNISA強化の報道です。

3人の子を持つ蒼バンバンもジュニアNISAは数年使っていましたが、

新NISA移行時に廃止となってしまい、少々残念でした。

一方で、年間の投資枠が旧NISAから大幅に増額され360万円となったので、

仮に5人分のNISA枠が一斉に使用出来たら1800万円。

とんでもない額、そしてこれを5年間継続すると9000万円。

さすがに金持ち優遇と言われても仕方ないですし、

実際に実行できる人は本当に僅かかと思われます。

但し、まさに2025年生まれの子を授かったなら、

そこから毎月5万円積立出来たら、その子が二十歳を迎える頃には、

さぁ、どうなっているでしょうか?

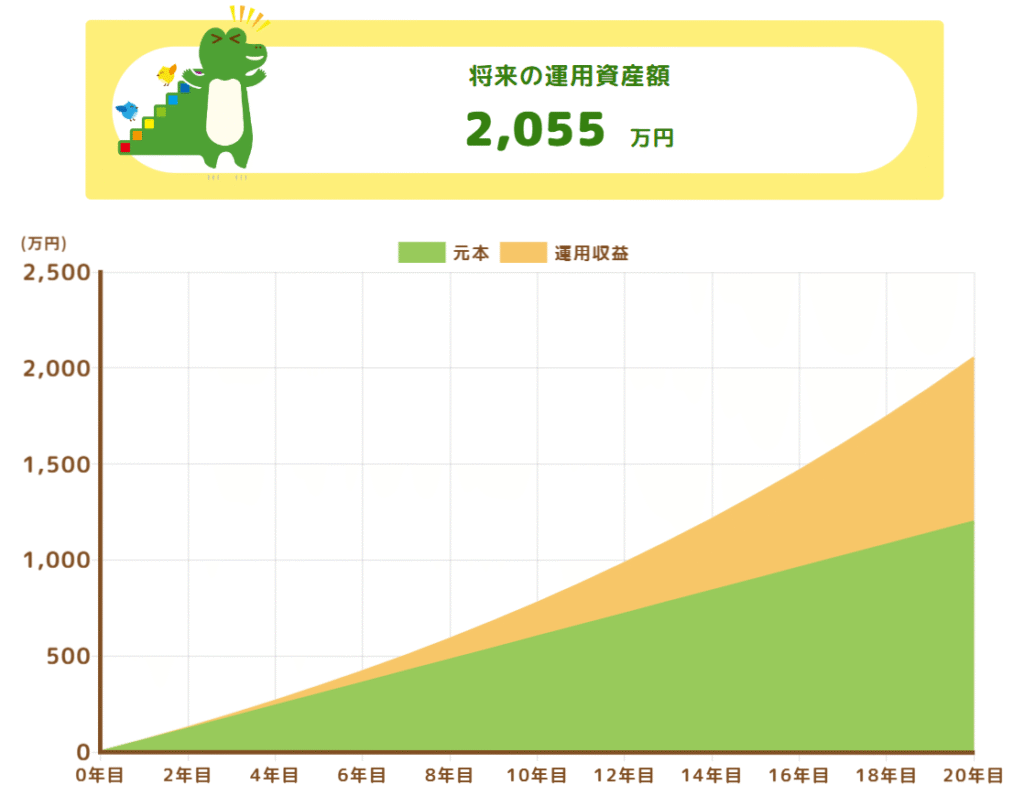

引用元:金融庁NISAつみたてシミュレーターから

シミュレーターには金融庁の「つみたてシミュレーター」を使います。

毎月の積立金額を5万円(年60万円)、想定利回り5%(年率)、積立期間20年とします。

複利の結果はやっぱり凄かった!

20年目には2,000万円を突破(元本は1,200万円)です。

老後2000万円問題を社会人デビューする頃にはクリアしていることになります。

これは、、、ぶっ壊れ性能、チート級。

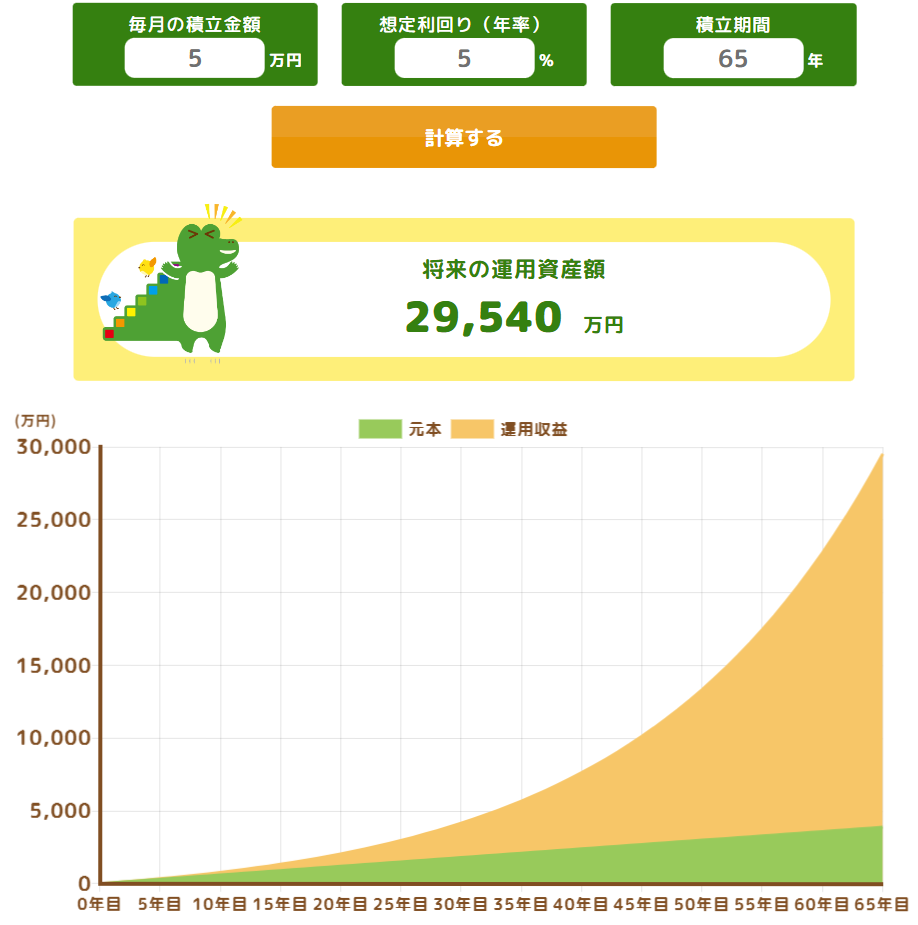

そのまま現在の定年である65歳まで継続してみると、、、

あーあーあー、

におく きゅーせんごひゃくよんじゅうまんえん也!

夢があるなぁ。

こういうのを学校の授業でもやって、複利の偉大さを子供達に伝えてあげて欲しい。

新たなNISAについて

プラチナNISAはまぁ、jふぁkljvふぁwdklfひrgは ガーピー・・・

は置いといて、

こどもNISAも賛否両論あると思いますが、

実際に子供が小さいウチはあまりお金はかからないので、

将来に向けてこの期間にしっかり積み立てておいて、

学費に充てたりと、使い勝手が良いものになるのではないでしょうか?

おじいちゃん・おばあちゃんのタンスに眠ったお金も、

プラチナNISAに放り込むよりは、よっぽど良いように思いますが、

暦年贈与などのやり方にも関わってきますし、

これは個人の感想なので、異論もあるかと思います。

今後、どのような議論を経て、どのような運用になるのか?

新NISAの1800万円上限との兼ね合いがどうなるのかが、

個人的には最大の焦点だと考えています。

蒼バンバンのFIRE計画にも影響を及ぼす可能性もあるため、

しっかり動向を見守っていきたいと思います。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=19144573&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2328%2F9784775972328.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント