こんばんは!蒼バンバンです。

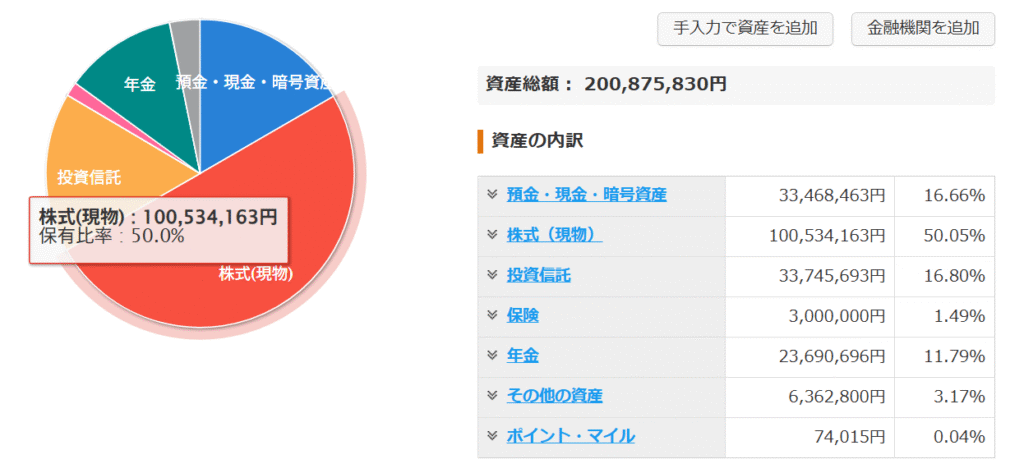

総資産額2億円突破!

実は、、、

先週いよいよ総資産が2億円を突破しました!

先週一週間もクソ忙しくて、マネフォを週末に回して気が付きました(笑

7/9(水)に国内株とオルカン・S&Pの一押しがあって、2億円の大台に乗せてもらったようです。

でも翌日には2億円を割り込み、そのまた翌日に復活。

先月末の資産〆をした時に、

堅調な株式市場、そして国内株の配当収入と社畜賞与で残り50万円リーチ状態だったので、

達成する日も近いかなと思って過ごしていましたが、サクっと大台突破です。

2億円までの道のり

マネーフォワードの一番古い履歴は2022年9月です。

この年に海外赴任から帰国し、FIREなるものの存在に気付き、

真面目に資産形成に取り組み始めた頃です。

2022年は旧NISAを始めた年(海外出向中は口座開設だったため断念、、、)、

さらにはジュニアNISAで子供3人分の口座を開設した年でした。

※2022年9月は学資保険700万円がありましたが、口座削除したので連携されていない。

少しわかりやすく表にします。

| 単位 万円 | 2025 7/9 | 2022 9月末 | 前月差 | 備考 |

| 現金 | 3,341 | 4,606 | ▲1,265 | 積極投資 した結果 |

| 株式 | 10,064 | 3,747 | +6,317 | 日本株爆増 |

| 投資 信託 | 3,314 | 706 | +2,608 | NISAはS&P500と オルカン 特定口座にSCHD |

| 保険 | 300 | 700 | ▲ 400 | 400万円は投資へ |

| DC年金 | 2,358 | 1,291 | +1,067 | DC年金オルカン 毎月5.5万積立 |

| 純金 積立 | 623 | 371 | + 252 | 160万取り崩し済 |

| ポイント | 6 | 17 | ▲ 11 | |

| 合計 | 20,009 | 11,441 | +8,568 |

2年10カ月で+8,568万円。

特に株式(日本個別株)と投信とDC年金(S&P500とオルカン)の伸びが半端ない。

もちろん追加投資をしているので、含み益の純増額というわけではありません。

成績右肩上がりの皆さん インフレ?

少し市況を分析してみます。

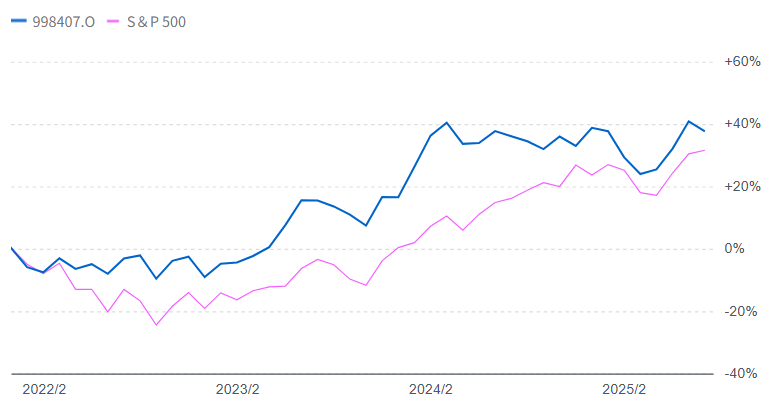

まずは日経平均とS&P500から。

引用元:Yahoo!ファイナンス 日経平均株価とS&P500推移

青色が日経平均、ピンクがS&P500です。

何とびっくり、2022年からの上昇率は日経平均≧S&P500だったんですね。

上記グラフには為替は反映されていないので、

実際は円安効果もあり、S&P500などに連動するファンドはさらに上昇しています。

しかしながら、我らのニッポン、日経平均もこの3年で+40%増は大健闘だと思います。

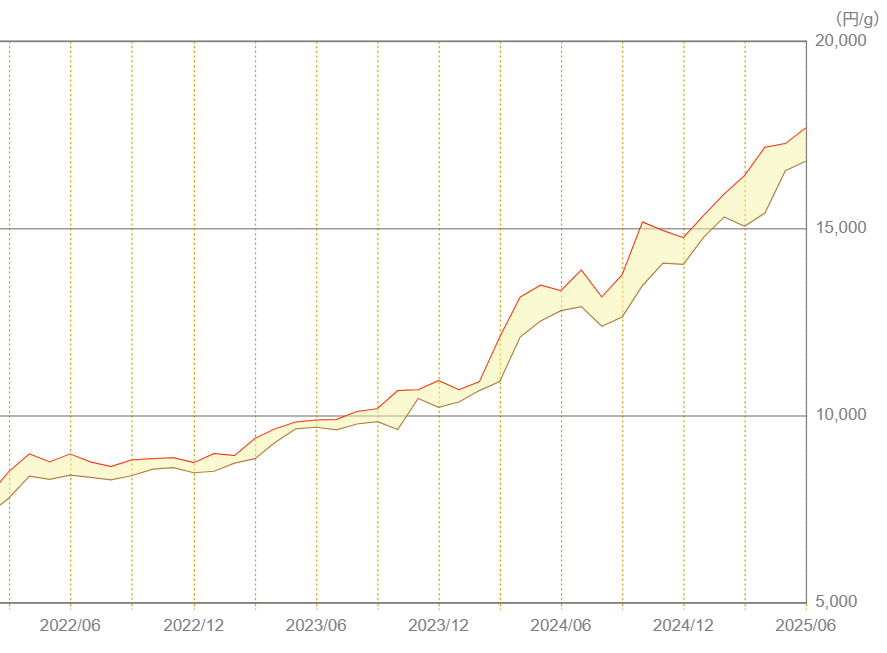

もっと凄いのは金価格です。

引用元:田中貴金属工業 金価格推移

3年前は1gの価格が約8500円、それが直近は約17,000円とほぼ倍です。

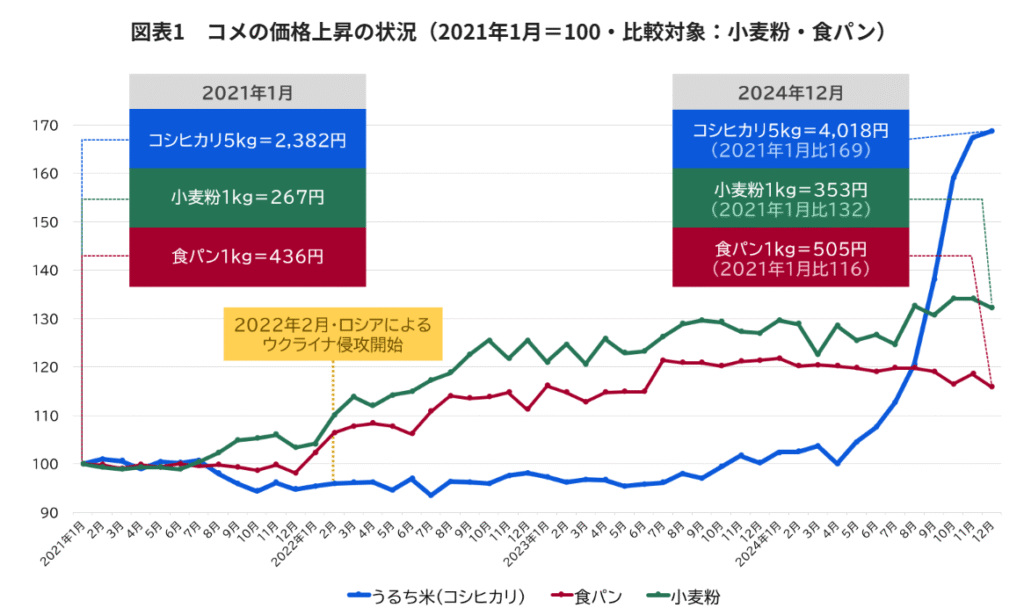

何か既視感あるグラフだなぁと思って気になるコメ価格も調べてみました。

引用元:株式会社三菱総合研究所「『令和のコメ騒動』」

お米も高ければ、ラーメンも平気で1000円越えの世界。

平日の社食でも、以前は300円台で食べられたのに、今は500円オーバー。

何でもかんでもいちいち高い。

最後に米ドルと日本円の為替チャートです。

引用元:Yahoo!ファイナンス 米ドル・円チャート

どれもこれも、ここ3年「成績右肩上がり」の状態でございます。

総資産のドル換算

資産額がぐんぐん伸びてて良い気分だけれども、

お米含めた全ての価格もドンドン上がっている状態。

つまりこれって、完全にインフレ状態ですよね?

さらに日本は通貨安もあり、海外資産も増えるけど、輸入品も高くなる。

マネフォ回して、日本円の資産額が増えているのは確かに良いのですが、

ドルベースで見てみると、どのような景色になるのでしょうか?

2022年1月の為替が1ドル=115円、本日時点の為替は1ドル=147円

| 日本円 単位:万円 | 米国ドル 単位:$ | 為替レート | |

| 2022年 9月末 | 11,441 | 994,869 | $=115円 |

| 2025年 7月9日 | 20,009 | 1,366,462 | $=147円 |

| 増減 (率) | +8,568 (+74.8%) | +371,593 (+37.3%) |

増加率がドルベースで見ると約半分まで減少。。。

ドルベースでも+37.3%は素晴らしい運用成績だと思っていますが、

通貨基軸を変えると見える景色が変わってくるのも事実です。

さらに米国もインフレ、対ユーロでは下落しており、(もちろん円も)

ユーロベースで見るとさらに増加率は下落すると思われます。

日本自体が貧困国一歩手前なのでは?

今後ものすごいハイパーインフレが起こったら??

対策は可能な限りの分散投資を心掛けること、

間違っても”日本円”への一択投資はしてはなりません。

※投資は自己責任でお願い致しますm(__)m

FIRE戦略

どうしてここまで資産に対して、悲観的な見方を蒼バンバンがするのか?

本気でいつFIREをするか、日々悩んでいるからです。

2億円あるなら充分じゃない?

たぶん大丈夫だと思っていますが、FIREしてからの資産額の目減りに耐えられるか?

これから3人の子供達が大学入試を控えており、一番お金がかかりそうなステージ。

長女が高2、長男が中3、次女が中1です。

働いていないお父さんを横目に、お金の心配を子供達にして欲しくない。

それなら、上の二人が入試を突破する4年後に蒼バンバンは50歳となり、

お金のかかり方の感触も掴めて、一番良い頃合いかと考えていたのですが、

この度、早期退職の募集が来ました。。。

46歳の蒼バンバンが積極的に肩たたきに合うことは無さそうですが、

リストラされた後の社畜職場に残ることは、それこそ地獄への片道切符なのかもと。

一方で糞みたいな50歳以上の働かないおじさんが消え去れば、

そこは極楽浄土が拡がる花園である可能性もありますが、

まぁ、こういうタイミングでは出来る人から抜けていく可能性が高いです。

じゃあ、蒼バンバンも一発奮起して転職してみるか?

50歳に満たない世代でも、早期退職の積み増しはあるため、検討に値します。

① 早期退職 → そのままFIRE

やや金銭面に不安が残る

② 早期退職 → 転職して頑張って働く

FIREから更に遠ざかって、さらなる社畜化もあり得る

③ 早期退職 → 転職してマターリ働く

理想形だが、条件合致する転職先があるか??

④ 現職場に留まる → 社畜継続

現職を頑張って3年でFIRE

⑤ 現職場に留まる → 社畜継続(窓際FIREを目指す)

現職を頑張らず窓際FIRE

書き出してスッキリしました。

今の気持ちを順位付けすると、③>⑤>②≒④>①

③を模索しながら、⑤をバックアップに、

最悪でも④であと3年と刑期は決まっているようなものだし。

早まって①や②を選択すると、④・⑤には戻れない。

結論

総資産が2億円を突破したことは、本当に喜ばしいことです。

これまでの自分自身の投資行動、過去の自分に感謝したいと思います。

この3年間の資産の伸びは凄まじく、複利効果を実感していますが、

一方でインフレ・通貨安の状況から、決して油断は出来ないため、

今後も継続して、分散投資を徹底していくこと。

不確実性が高まる環境下では、人的資本(蒼バンバンの社畜給与)も大事なBS資産なので、

今後は社内外を問わず、マッタリ働ける職場を模索しつつ継続。

人的資本を担保に、さらなる積極投資へシフトしつつ、

確実に50歳でのFIREを目標としていくことにします。

FIREの前に先ずは『脱・社畜』ですね(笑

それでは、また

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=20109362&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9687%2F9784478109687.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント