こんばんは!蒼バンバンです。

本日は新NISAの改定案などもあるので、

投資戦略の見直し・総点検を実施したいと思います。

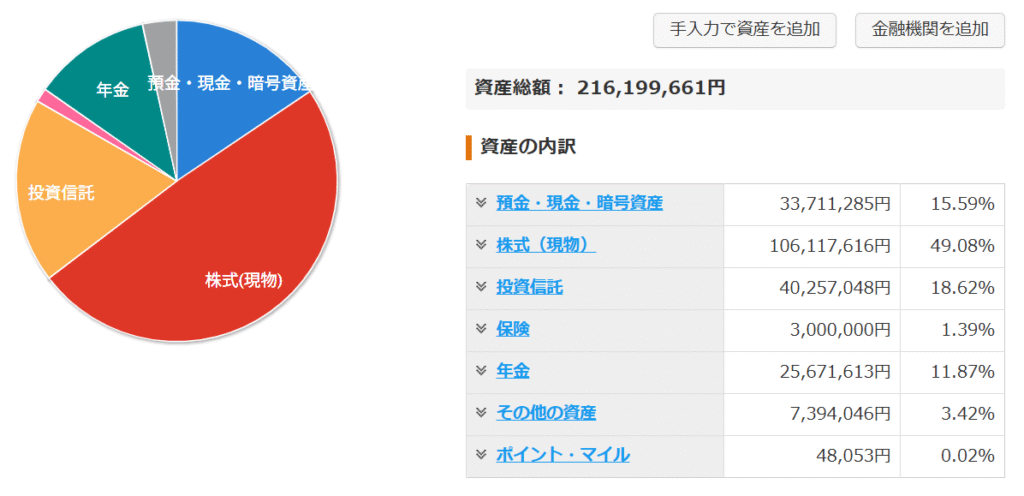

現在の金融資産と不労所得

■ 現在の金融資産合計

■ 現在の不労所得合計

・国内株配当:252万円

・米国株配当: 15万円

30年後(77歳)を考える

もちろん仕事はしていないだろし、国から貰える年金には期待できなし、していない。

(日本全体のことを考えると年金ゼロとはならないと思いますが・・・)

つまり、不労所得・配当収入と貯蓄の取り崩しだけで食べていかねばならない状態。

とはいえ、蒼バンバン(筆者・父)はここからあと10年も生きていないだろうし、

この先は奥さんが雨露凌いで、食べるのに困らないだけの蓄えは確保し、

その先の老後生活に支障が出ないようにだけはしてあげないとと思っています。

30年後の生活費(インフレ除く)

30年後には公共料金もお米もお肉もインフレして高騰しているだろうけど、

企業業績もインフレに負けずに増えていると想定し、今の水準で試算します。

■ 生活費

・食糧費:10万円

・住居費: 0万円(持ち家)

・光熱費: 2万円(電気代・水道代)

・娯楽費: 2万円(携帯費用・WiFi・動画サブスクetc)

・交際費: 3万円(これくらい?)

・その他: 3万円(余裕資金)

合 計:20万円/月 → 240万円/年

■ 特別費用

・正 月: 10万円

・G W: 10万円

・お 盆: 10万円

・税 金: 20万円 ※固定資産税

・家 電: 30万円 ※リフォーム代含む

・旅 費: 30万円

・余 裕: 10万円

合 計:120万円/年

年間で特別な費用込みで360万円がベースになるかと想定します。

切り詰めたらもっと削れるけど、独りでひもじい想いだけはさせたくないですし。

30年後の収入(年金除く)

30年後、2055年の日本はどうなってるでしょうか。

少子高齢化、おそらく今の年金システムがまともに機能しているとは思えないため、

不労所得+労働収入で上記360万円を確保する必要があると思います。

そして同じ歳の奥さんも77歳、まぁ、労働収入は勘弁してあげましょう(笑

■ 30年後の不労所得合計(税引後)

① 国内高配当株:240万円

② 米国高配当株:120万円

③ インデックス投資 :120万円 ※4%ルール取り崩し

上記①+②+③で480万円になります。

ここから選択肢は①+②、①+③、①の半分+②+③と少なくとも3パターンが考えられます。

次は元になる資産を確認していきます。

■ 30年後の資産額合計

配当収入を利回り約3%、税引き後2.4%で逆算、

インデックスは4%ルールでNISA口座を前提とします。

① 国内高配当株:1億円

② 米国高配当株:5000万円

③ インデックス投資 :3000万円(NISA)

①は既に達成済み、②を積立強化中、

③のNISA口座については、2028年に元本1800万円満額となり、

それから27年あるので、3000万円には到達しているものと思います。

③NISA口座は1名義で限り(生涯投資枠)があるため、

こちらは妻が生きている間、有効に活用すべきなので③は確定。

①国内100%は危ういので、

①の半分+②+③ が妻のみとなった時に残す資産にしようと思います。

30年後の資産ポートフォリオ

上記の前提で、

■ 30年後の不労所得合計(税引後)

① 国内高配当株:120万円

② 米国高配当株:120万円

③ インデックス投資 :120万円 ※4%ルール取り崩し

合 計 :360万円/年

■ 30年後の資産額合計

① 国内高配当株: 5000万円

② 米国高配当株: 5000万円

③ インデックス投資 : 3000万円(NISA)

④ 生活防衛資金: 1000万円

合 計 :14000万円

④の生活防衛資金として1000万円の現金が手元にあれば、

私の奥さんはお金の心配をせず余生を過ごせることと思います。

課題1:蒼バンバンが生き残っていた場合・・・

30年後も蒼バンバンがまだ生きていた場合・・・

自分自身が生き残っていることを想定外とするのも変な感じですが、

万が一、77歳を超えて生きていたら、まぁ、ボケてえらいことになっているんでしょうね。

上記の資産ポートフォリオに、最もお金がかかるワーストケース想定すると、

ちょっと良い老人ホームで20万円/月に入っていたとすると、

年間の生活費が360万円+240万円=600万円

■ 30年後の不労所得合計(税引後)

① 国内高配当株:120万円

② 米国高配当株:120万円

③ インデックス投資 :120万円 ※4%ルール取り崩し・奥さん

❶ 国内高配当株:120万円(蒼バンバン口座)

❷ インデックス投資 :120万円 ※4%ルール取り崩し・蒼バンバン

合 計 :600万円/年

■ 30年後の資産額合計

① 国内高配当株: 5000万円

② 米国高配当株: 5000万円

③ インデックス投資 : 3000万円(NISA・奥さん)

④ 生活防衛資金: 2000万円

❶ 国内高配当株: 5000万円(蒼バンバン口座)

❷ インデックス投資 : 3000万円(NISA・蒼バンバン)

合 計 :23000万円

❶は達成済、❷は③と同じく2028年に元本が満額完了するので、

自動的に到達するものと思われます。

④の生活防衛資金についても、

葬儀代として500万円程度を上乗せしておけば問題無いかと思います。

つまり、❶・❷が蒼バンバンが子供達に相続可能となる資産となります。

総額8000万円、3人居てるので一人当たり2666万円。

相続税の非課税枠が3000万円+600万x4=5400万円

うまいこと暦年贈与をしながら、この枠に収められるとベストなのですが、

株式を譲渡して、配当金分を子供から支援してもらえる形とかですかね。

先々、ここは妙案がありそうなので、検討していきたいと思います。

しかしながら、77歳で生存してても蒼バンバンがボケている可能性も。。。

課題2:蒼バンバンの没後、個別銘柄のメンテが出来ない

蒼バンバンが他界した後、蒼バンバンの奥さんは節制は出来るし、

詐欺とかそういった類には免疫があるので心配していないのですが、

唯一の心配は投資経験は残念ながらゼロです。

やっていることは知っているし、自分がある程度どの銘柄を保有しているかは把握していますが、

財務や今後の展望などそういった話は今のところは理解ゼロですし、

今後もそこは期待できそうにありません。

■ 30年後の不労所得合計(税引後)

① 国内高配当株:120万円

② 米国高配当株:120万円

③ インデックス投資 :120万円 ※4%ルール取り崩し

先ほども記載した遠い、上記のポートフォリオから配当金を得るわけですが、

②はSCHD連動、③はインデックスなので、

メンテ不要、オートマティックに配当を得るもしくは取り崩すだけなので、

何とかなりそうです。

どうにもならないのが①の国内株の配当。

5年10年で揺らぐ銘柄に投資する気は無いですが、

蒼バンバン没後25年、四半世紀を奥さんが生き抜いたとしたら、

25年間、その銘柄が健全である自信は残念ながらありません。。。

子供達に託し、引き継いでくれることが一番ベストなのですが、

3人の誰がやるのか、やればやったでその先の相続の火種にもなりそうです。

一番簡単なのは、個別株をオルカンなどインデックス投資に

さっさと置き換えてしまうことが一番簡単そうな気がしてきました。

課題3:蒼バンバンの没後、4%ルールが守れない

高配当株は決まった時期に確実に口座にお金が振り込まれますが、

インデックス投資の取り崩しは自ら意志を持って取り崩さなければなりません。

SBI証券などで自動取り崩しの設定が今でもありますが、

そのシステムが未来永劫機能するかはこれまた何とも言えません。

蒼バンバンの奥さんは節制することには長けているため、

取り崩しをしなくとも何とか凌いでしまえそう、

結果として墓場に資産を持ってしまいそうです。

また株式暴落時は取り崩し額だけでは不足するため、

生活防衛資金で補い、逆に株式好調時に生活防衛資金に加算するなど、

アセットアロケーションだけは継続した方が

4%ルールが太く長くより確実なものになるのですが、

これまた現役世代(子世代)の支援が必要になりそうです。

結論

上記の課題3つを再度上げると、

課題1:蒼バンバンが生き残っていた場合・・・

➡解決策:蒼バンバンの資産加算で問題無し

課題2:蒼バンバンの没後、個別銘柄のメンテが出来ない

➡解決策:子世代の支援が必要

課題3:蒼バンバンの没後、4%ルールが守れない

➡解決策:子世代の支援が必要

課題1も机上では対策できるも、蒼バンバンがボケてしまえば崩壊、

課題2~3は子世代の支援が必要という結論になります。

つまりは、蒼バンバンの子供達に金融リテラシーを伝承しなければ、

いくら資産を築こうが、一代で途切れてしまう可能性が大です。

だけど、学校教育では金融教育が始まったとは聞きますが、

ここまでの内容は絶対に教えてくれないだろうし、

社会に入ってからも自分で学ぼうと思わない限りは社畜教育のみ。

子供達自身が経済的自由を手に入れるため、社会に出るまでに、

1. 金融リテラシーを身につける(両学長のリベ大,etc)

2. FP3級試験をクリアする

3. 簿記3級試験をクリアする

4. 株式に(少額)手をつけて失敗させる

5. 一通りのギャンブル(麻雀・競馬・パチンコ)をさせて失敗させる

上記の内容を理解した上で、社会人になってからは、

少額でも良いので自身のNISA口座で積み立てていってもらいたいですね。

蒼バンバン(父)の言うことはなかなか聞いてくれないので、

まず奥さんを説得して仲間に引き込んだ上で、

3人の子供達が1つずつクリアできるよう、進めていきたいと思います。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=20109362&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9687%2F9784478109687.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント