こんにちは!蒼バンバンです。

本日は午前中にまとめを上げてしまおうと考えていたのですが、

ワールドシリーズの由伸さんの投球に夢中になっておりました(笑

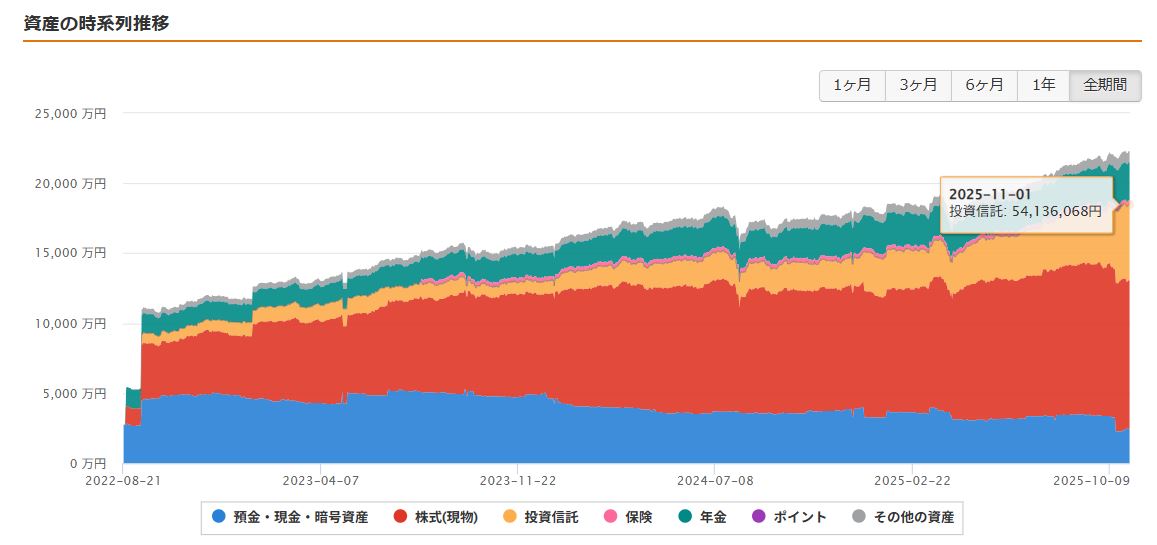

本日11/1で10月の資産運用を〆、資産状況を整理します。

2025年10月末(11/1)時点の資産総額

2025年11月1日時点のマネーフォワードMEのデータを引き込んでます。

| 単位 万円 | 2025 11/1 | 前月差 | 2025 9/28 | 年初差 | 2024 12/31 |

| 現金 | 2,450 | ▲948 | 3,398 | ▲822 | 3,272 |

| 株式 | 10,606 | ▲349 | 10,955 | +1,612 | 8,994 |

| 投資 信託 | 5,413 | +1,393 | 4,020 | +2,624 | 2,789 |

| 保険 | 300 | ±0 | 300 | ▲400 | 700 |

| DC年金 | 2,731 | +167 | 2,564 | +397 | 2,334 |

| 純金 積立 | 794 | + 71 | 723 | +196 | 598 |

| ポイント | 5 | + 1 | 4 | + 3 | 2 |

| 合計 | 22,302 | +336 | 21,966 | +3,618 | 18,684 |

下記にポイント(備考)をまとめます。

・現金:社畜給与、個別株売却、(-)インデックス積立

・株式:

- 買い:ヤマハ発動機 x 100株

- 売り:旭化成 x 200株、クミアイ化学 x 500株、

ソニーフィナンシャル x 900株、中部電力 x 400株、北海道電力 x 400株

・投資信託:

- NISA:SP500とオルカン,25年度は年始一括投資完

- 特定口座:SP500&SCHD 積立(60万円ずつ)、オルカン1000万円

・保 険:学資保険

・DC年金:中身オルカン

・純金積立:積立額減額(\3,000/月),取り崩し中

・ポイント:V Point,マイル

先月差の分析

10月の1か月間の投資行動は下記

① S&P500:30万円x2口座<積立>

② SBI SCHD:30万円x2口座<積立>

③ オルカン:1,000万円<スポット購入>

④ 個別株売却:旭化成、クミアイ化学、ソニーフィナンシャル、中部電力、北海道電力

先月9月末実績は↓

10月も日本株・米国株共に主要指数が最高値を更新。

特に日本では高市早苗が劇的な自民党総裁戦を制し、

さらに維新が与党の連立に加わり、(代わりに変な政党が抜けたのも大きい)

高市早苗が無事、日本の総理大臣として就任し、

サナエノミクスがアベノミクス2.oとして炸裂。

そして今週は日米首脳会談が開催されました。

引用元:Total News World 日米首脳会談より

こんな素晴らしい日が来るとは、、、

日本が世界の真ん中で輝く、有言実行とはこのことだと思います。

政治の安定、そこからの強く・しなやかな外交もあり、

今週末の日経平均は ¥52,411 を記録しております。

蒼バンバンの総資産も先月末比で+336万円、年初差で+3,600万円越え、

複利効果の恩恵を最大限に受けております。

(見直し前) FIRE目標までのGAP:あと 2,698万円

◆目標とのGAP

FIRE目標とのGAPは下記になります。

| 25年再設定 単位:万円 | FIRE達成条件 | 現時点 (2025年5月末) | 目標達成まで | 備考 |

| ①NISA 夫婦2人分 | 4,000 | 1,059 + 1,064 | あと 1,877 | S&P500/オルカン 2028年1月完成 |

| ②DC年金 iDeCo | 2,500 | 2,731 | 達成済 あと△ 231 | オルカン ※60歳までロック |

| ③国内株配当 (資産額) | 240万円/年 (10,000) | 248万円/年 (10,606) | 達成済 | 金の鶏の 健康診断のみ |

| ④海外株配当 (資産額) | 125万円/年 (5,000) | 16万円/年 (665) | あと109万円/年 (あと 4,335) | 積極集中投資 |

| ⑤特定口座 インデックス投信 | 1,000 | 2,626 | 達成済 あと△1,626 | 新NISA振替 出費イベント用 |

| ⑥現金 (保険含む) | 2,500 | 2,450 + 300 | 達成済 あと△ 250 | 生活防衛資金 出費イベント用 |

| ⑦純金積立 | 0 | 794 | 達成済 あと△ 794 | 取り崩し中 70万円/年 |

| 合計 | 25,000 | 22,302 | あと 2,698 |

(見直し後) FIRE目標までのGAP:あと 2,698万円

ここからは30年後にも持続可能な資産運用が可能となるよう、

生成AIと共にアセットアロケーション、およびシンプルポートフォリオの熟考を重ね、

今月、下記の目標を再設定をしました。

◆(再修正)目標とのGAP

その目標とのGAPは下記になります。

| 25.10 再設定 単位:万円 | FIRE達成条件 | 現時点 (2025年5月末) | 目標達成まで | 備考 |

| ①現金 (保険含む) | 2,500 | 2,450 + 300(保険) | 達成済 あと△ 250 | 生活防衛資金 |

| ②国内株配当 (資産額) | 240万円/年 (10,000) | 248万円/年 (10,606) | 達成済 (あと△606) | インデックスへ振替 (順次) |

| ③海外株配当 (資産額) | 30万円/年 (1,000) | 16万円/年 (665) | あと14万円/年 (あと 335) | |

| ④NISA 夫婦2人分 | 180万円/年 4,500 | 1,059 + 1,064 | あと 2,377 (1,080 x 2) | FIRE後4%ルール S&P500/オルカン 2028年1月完成 |

| ⑤特定口座 インデックス投信 | 120万円/年 4,000 | 78万円/年 2,626 | あと 1,374 | FIRE後4%ルール 積極集中投資 |

| ⑥DC年金 iDeCo | 3,000 | 2,731 | あと 269 | オルカン ※60歳までロック |

| ⑦純金積立 | 0 | 794 | 達成済 あと△ 794 | 取り崩し中 70万円/年 |

| 合計 | 25,000 | 22,302 | あと 2,698 |

変更点を整理すると、

① 現 金:確実に2,500万円を生活防衛資金としてキープ

② 国内株:個別株のため、順次オルカンに振り替え

ガイドライン:25年:1億円、26年:7,500万円、27年:5,000万円

③ 海外株:配当金は魅力ですが、インデックスの4%取り崩しの方が簡単という判断

1000万円を投資上限として打ち止め

④ NISA :2028年の年初一括投資で夫婦分ともに完成予定

4%ルールでの取り崩しを考えた場合、利益に対しも非課税なのはやはり最強

⑤ 特定口座:②・③からこちらにシフトし、オルカン一本のシンプルポートフォリオを構築

(インデックス)

⑥ iDeCo :現時点、2,700万円越えまで積み上がっていますが、

これこそ60歳までロックされてて何も出来ないので、老後のお楽しみ枠

オルカン+現金の簡単ポートフォリオへ移行していきます。

インデッスの4%取り崩しが最も簡単、暴落時は生活防衛資金を投入。

FIRE後に4%ルールを適用することを前提に検討すると、

② 240万円 +③ 30万円 + ④ 180万円 + ⑤ 120万円 = TTL 570 万円/年

月平均 47.5万円となりますが、

40万円/月 ベースで余力90万円と考えるようにしたいと思います。

FIRE後に60歳まで4%ルールで大きく資産を減らすことがなければ、

ここからはさらにiDeCo資産が合流してくるため、さらに盤石になる予定です。

考察と雑感

目標とのGAPは年初が6,000万円以上ありましたが、

今年の夏から秋の激熱相場で大きく資産を伸ばし残り2,700万円まで来ました。

FIREが見えてきて、これまでは攻めの投資を実践してきましたが、

今後30年間の安定的な資産運用を見据え、

・NISA枠は来年以降、オルカン一本で埋める

・日本個別株の比率を順次落とし、特定口座でオルカンにシフト

蒼バンバンの資産運用の相談顧問であるGeminiさん(GoogleAI)は

完全にオルカン一本にしてしまうことを強く薦めてきますが、

中長期の視点で腰を据えて慎重に推進していきたいと思います。

総資産額が大きくなりにつれ、複利効果の偉大さを実感しています。

雪だるまコロコロ転がっている内に勝手にが大きくなっていき、

さらに勢いを増して、巨大な雪だるまへと変貌していく様を見守るだけ。

➡ 見守るだけ=オルカンだけ なのかもしれません。

今後の方針

上記でも記載した通り、現金+オルカンへの簡単ポートフォリオへシフトしていきます。

■蒼バンバンの中長期投資戦略(2025年11月1日 現在)

① 新NISAのインデックス投資(オルカン、S&P500)

2025年は年始最速一括投資でS&P500に360万円x2を完了済。

2026年、27年、28年は年始一括投資でオルカンに入れていきます。

② 日本高配当株

日本株の個別銘柄は、順次、オルカンシフトしていきます。

売却候補銘柄:全銘柄対象

③ 米国高配当株(SCHD一本化)

分散効果を加味して、投資は継続しますが、 元本上限を1,000万円で打ち止め。

オルカン4%取り崩しにより複利効果を活かして、配当を得る作戦に切り替えます。

④ オルカン投資

②・③から全てオルカン投資に切り替え積み上げていきます。

FIRE後は、配当金代わりに4%取り崩しルールを適用します。

⑤ 純金積立の取り崩し:済

2025年分の売却は、含み益非課税枠を使い果たしました。

来年まで放置です。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=21148612&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9756%2F9784054069756_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント