あけましておめでとうございます。

蒼バンバンです。

父の病気の状態が悪くなり、病院への入院&お見舞いなど、

仕事の激務も重なり多忙な12月でした。

年末年始休暇に入ってからは、大掃除と年始の挨拶まわりも一通り終え、

ようやく少し落ち着いて自分の時間が取れました。

少し更新が遅くなりましたが、12月末時点の配当収入を記事にしていきます。

集計には「配当キング」を使っています。

日本株配当金額:2,469,329円(税引き後) 2025年12月31日時点

米国株配当金額:197,500円(税引き後) 2025年12月31日時点

※総投資金額:790万円

※SBI・SCHDの配当を税抜後2.5%で試算しています。

総配当金額:2,666,829円(税引き後)2025年12月31日時点

■年間配当金額(税引き後)

| 単位 千円 | 日本株 (個別株) | 前月差 | 米国株 (SBI SCHD) | 前月差 | 合計 | 前月差 |

| 2024 8月 | 2,118 | – | – | – | 2,118 | – |

| 2024 9月 | 2,132 | +13 | – | – | 2,132 | +13 |

| 2024 10月 | 2,130 | ▲1 | – | – | 2,130 | ▲1 |

| 2024 11月 | 2,165 | +34 | – | – | 2,165 | +34 |

| 2024 12月 | 2,166 | +1 | 5 | +5 | 2,171 | +6 |

| 2025 1月 | 2,173 | +6 | 5 | ±0 | 2,178 | +6 |

| 2025 2月 | 2,217 | +44 | 10 | +5 | 2,222 | +49 |

| 2025 3月 | 2,312 | +95 | 15 | +5 | 2,327 | +100 |

| 2025 4月 | 2,400 | +88 | 35 | +20 | 2,435 | +108 |

| 2025 5月 | 2,547 | +147 | 40 | +5 | 2,587 | +152 |

| 2025 6月 | 2,539 | ▲8 | 60 | +20 | 2,599 | +12 |

| 2025 7月 | 2,548 | +9 | 65 | +5 | 2,613 | +14 |

| 2025 8月 | 2,524 | ▲24 | 135 | +70 | 2,659 | +46 |

| 2025 9月 | 2,523 | ▲1 | 150 | +15 | 2,673 | +14 |

| 2025 10月 | 2,483 | ▲40 | 166 | +16 | 2,649 | ▲24 |

| 2025 11月 | 2,471 | ▲12 | 181 | +15 | 2,653 | +4 |

| 2025 12月 | 2,469 | ▲2 | 197 | +16 | 2,666 | +13 |

※SBI・SCHDの配当を税抜後2.5%で試算しています。

今月のポートフォリオ組み換え

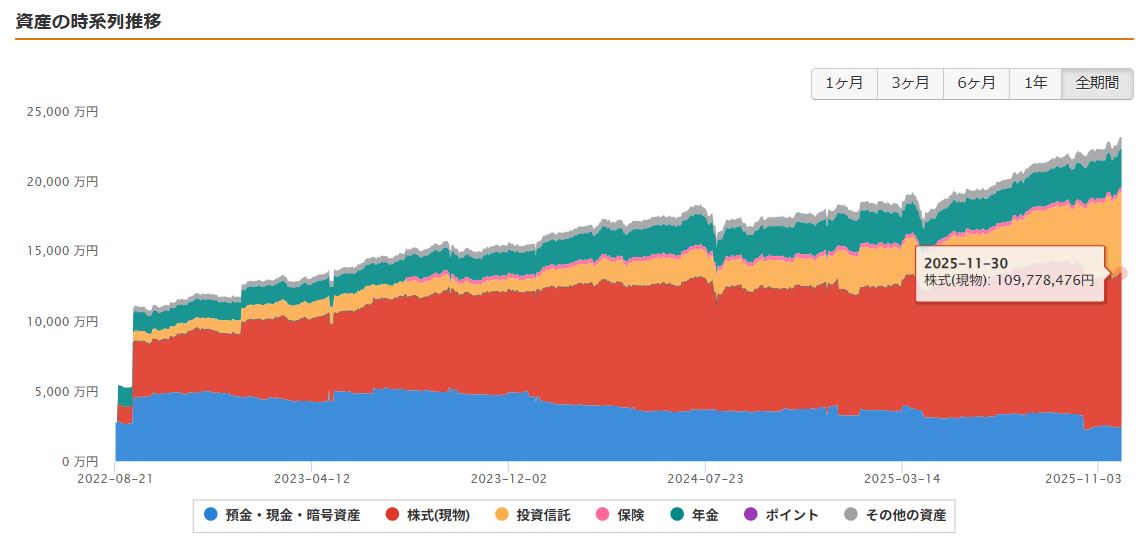

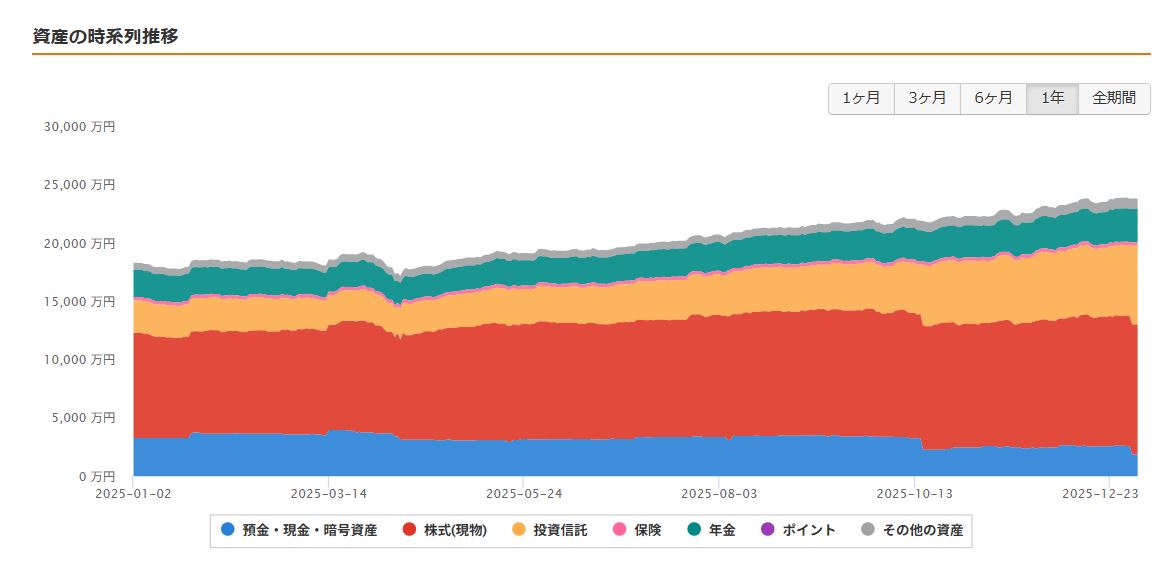

下記は12月の私と妻の2口座の取引履歴です。

配当に関わるものを整理すると、

■購入された金の成る木

・SBI SCHD : 70万円 12/10 毎月積立

・SBI SCHD : 6万円 12/29 配当再投資

※その他の購入検討銘柄:NTT(損益通算買い戻し

■売却された銘柄

・SONY FG : 100株(残 0株)

・北海道電力: 100株(損益通算)

※検討中銘柄:EIZO、ダイセキ、他

12月は損益通算として北海道電力株など損出しを実施しましたが、

売却後に少し株価が上がってしまい、買い戻し出来ておりません。

しかしながら、北海道電力はメガソーラーとかおかしな政策もあったので、

もうこのままでも良いかなくらいに考えています(笑

SBI・SCHDは投資元本1,000万円まで積んで、

しばらくは配当再投資のまま放置しておこうと考えています。

上記は12月末の配当ですが、1万口あたり90円の配当。

これまでに3回の配当が出ていますが、

① 6/19: 62円

② 9/29: 85円

③12/29: 90円

2025年は1万口あたりで237円、4回相当に換算すると、316円。

基準価額1万円で年間配当は3.16%(税引前)、2.53%(税引後)となりますが、

こちらは本家SCHDに連動しながら、今後の増配を期待していと思います。

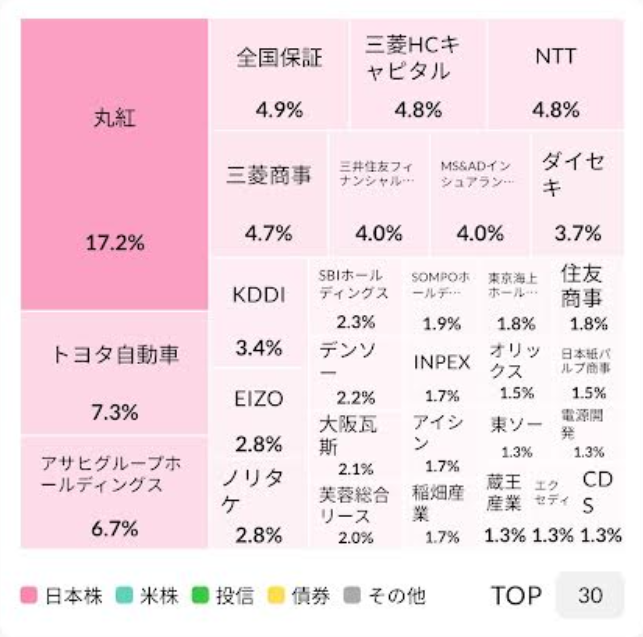

日本株配当金TOP30(税引前)

配当金上位30傑は配当キングのツリーマップから。

↑先月(11月末) ↓今月(12月末)

12月は変化無し(だと思います)。

総括と今後の戦略

| 25年12月度 | 前月差 | |

| 年間配当金額(税抜後) | 266.6万円 | + 1.3万円 |

配当金は真の不労所得です。

蒼バンバンがご飯を食べている時も、たばこを吸っている時も、

寝ている時でさえ、コツコツ働いてチャリン・チャリンと稼いできてくれます。

■今後の戦略

①日本個別株:240万円/年

中長期目標だった日本高配当株での年間配当240万円(20万円/月)を達成済。

資産の半分以上が日本個別株に偏っているため、

ポートフォリオの組み換え(日本個別株は売却)に重点を置いています。

今後は優待含めた総合利回りの良い銘柄のみを厳選していく方針です。

②海外高配当株:30万円/年

米国高配当株はSBI・SCHD一本に狙いを定め、

今後も配当金増収を目指していきますが、

年間配当30万円、元本1000万円で一旦打ち止めにします。

③新NISA(インデックス投資):180万円/年

最速満額投資をした後は、FIREするまで放置。

夫婦二人分で元本3,600万円が4,500万円までは含み益が膨らむと読んで、

4%ルールを適用で、年間取り崩し額は160万円

④特定口座(インデックス投資):120万円/年

新たに配当収入の1つの柱として特定口座の4%取り崩しを追加します。

4%で逆算すると、目標金額は4,000万円となります。

これからは”攻め”だけではなく”守り”を強化していきたいと、

そのように考えています。

※くれぐれも投資は余裕資金で、かつ自己責任でお願いします。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=21432338&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3780%2F9784023323780_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント