こんにちは!蒼バンバンです。

少し遅くなりましたが、本日7/4で2026年6月の資産集計を〆ます。

本業(社畜サラリーマン)が忙しなってきており、

業務自体もそうなのですが、人間関係でも微妙な話が出てきてカオスです。。

さっさとFIREできる資産を積み上げて、真の自由を勝ち取りたい!

と気付けば今年の半分が終わって、CYでは下半期突入ですね。

時間が経つの、本当に早いなぁ・・・

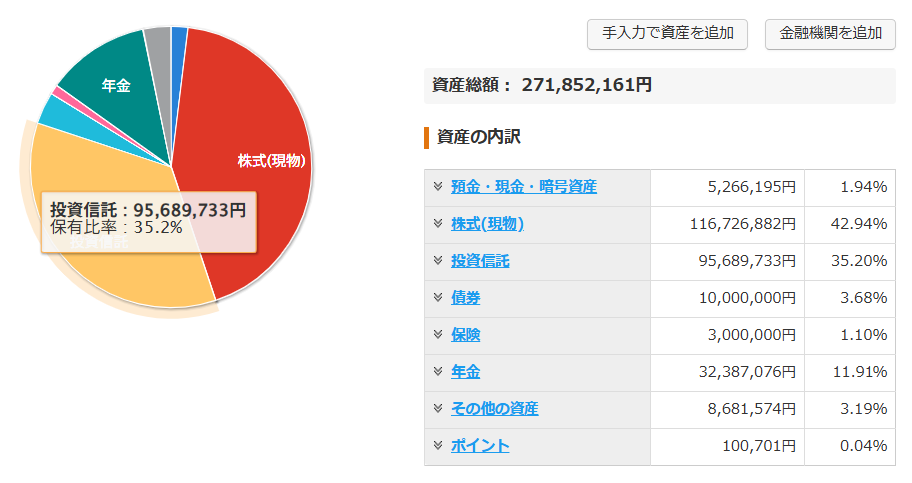

2026年6月末(7/4)時点の資産総額

↑今月(6月末) ↓先月(5月末)

2026年7月4日時点のマネーフォワードMEのデータを引き込んでます。

| 単位 万円 | 2026 7/4 | 前月差 | 2026 5/31 | 25年 年初差 | 2024 12/31 |

| 現金 | 526 | +274 | 252 | ▲2,746 | 3,272 |

| 株式 | 11,672 | ▲99 | 11,771 | +2,678 | 8,994 |

| 投資 信託 | 9,568 | +123 | 9,445 | +6,779 | 2,789 |

| 保険 | 300 | ±0 | 300 | ▲400 | 700 |

| 債券 | 1,000 | ±0 | 1,000 | +1,000 | — |

| DC年金 | 3,238 | +55 | 3,183 | +904 | 2,334 |

| 純金 積立 | 868 | ▲61 | 929 | +270 | 598 |

| ポイント | 10 | ▲ 3 | 13 | + 8 | 2 |

| 合計 | 27,185 | +290 | 26,895 | +8,501 | 18,684 |

下記に補足と変化点のポイントをまとめます。

先月差の分析

・現金:(+)社畜給与、社畜賞与、配当金

(ー)インデックス積立、生活費、予備校代

・株式:(買)無し

(売)無し

・投信:(買)

- NISA:26年分年始一括投資済

- 特定:オルカン積立(60万円/月)

・保 険:学資保険

・DC年金:オルカン、毎月天引きで積立(5.5万円/月)

・純金積立:積立額減額(\3,000/月),取り崩し中

・ポイント:V Point,マイル

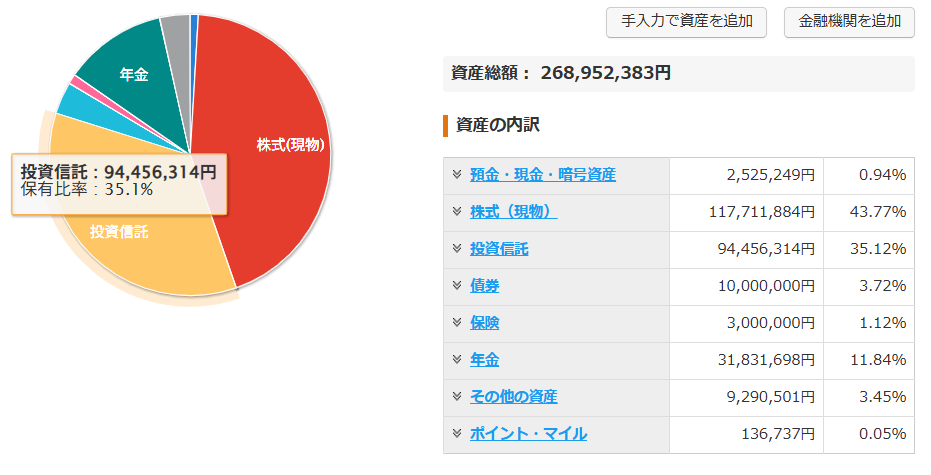

先月5月末の実績は↓

今月は一ヵ月の間ではジグザグありましたが、

終わってみれば比較的小幅な推移となりました。

内訳をみていくと、相変わらず日本株はちょい下げ気味、

インデックスファンドは堅調に推移、純金積立が大きく減らしています。

現金ポジションは、6月の配当金合計で100万円以上の収入があり、

今週は社畜賞与も加わったため、少し余裕が出てきました。

とはいえ、長女がいよいよ高校3年生となり、受験準備で大きな支出があると思われます。

下半期は積立額を毎月10万円x2まで一旦絞りつつ、

支出と来年のNISAに向けて現金を蓄えるフェーズに移行します。

FIRE目標2.8億円までのGAP:あと828万円

当面のFIRE目標は2.8億円と設定しております。

◆FIRE時点の目標額とのGAP

| 26.2(再々設定) 単位:万円 | FIRE達成条件 | 現時点 (2025年5月末) | 目標達成まで | 備考 |

| ①現金 (債券/保険 含む) | 2,300 | 526 + 1,300(債券保険) | あと 474 | 生活防衛資金 |

| ②国内株配当 (資産額) | →270万円/年 12,000 | 269万円/年 (11,672) | あと 1 (あと 328) | 270万円を堅持 インデックスへ振替 |

| ③海外株配当 (資産額) | 30万円/年 1,200 | 30万円/年 (1,300) | 達成済 (あと 0) | 2026年2月 積立終了 |

| ④NISA 夫婦2人分 | 180万円/年 4,500 | 132万円/年 1,645 + 1,649 | あと 1,206 (720 x 2) | FIRE後4%ルール S&P500/オルカン 2028年1月完成 |

| ⑤特定口座 インデックス投信 | 150万円/年 5,000 | 149万円/年 4,974 | あと 26 | FIRE後3%ルール 積極集中投資 |

| ⑥DC年金 iDeCo | 3,000 | 3,238 | 達成済 (あと 0) | オルカン ※60歳までロック |

| ⑦純金積立 | 0 | 868 | 達成済 あと△ 868 | 取り崩し中 70万円/年 |

| 合計 | →630万円/年 28,000 | 580万円/年 27,172 | あと50万円/年 828 |

目標とするガイドライン(再々修正)は、

① 現 金:通常口座に1,000万円の現金、

有事の防衛資金のダムとして、個人向け国債で1,000万円保有、

学資保険300万円はいずれ現金化し、合計2,300万円とします。

② 国内株:年間配当金240万円を溢れる分は売却、順次オルカンに振り替え

増配の勢いが良く、何もせずとも年間配当金270万円にリーチ。

インフレ対策として、270万円を維持する方針に変更。

③ 海外株:元本1,000万円を投資上限として打ち止め

④ NISA :2028年の年初一括投資で夫婦分ともに完成予定

4%ルールでの取り崩しを考えた場合、利益に対しも非課税なのはやはり最強

⑤ 特定口座:②・③の追加投資は凍結。

(インデックス) 特定口座でさらにオルカンを積み上げシンプルポートフォリオを構築

⑥ iDeCo :60歳までロックされてて何も出来ないので、老後のお楽しみ枠

目標額の3,000万円に到達。

素直に目標金額を引き上げるか、退職控除改悪もあり要検討項目。

⑦ 純金積立:雑所得の非課税枠(含み益50万円以下)で毎年取り崩し

オルカン+現金の簡単ポートフォリオへ順次移行していきます。

インデッスの4%取り崩しが最も簡単、暴落時は生活防衛資金を投入。

FIRE後に4%ルールを適用することを前提に検討すると、

② 270万円 +③ 30万円 + ④ 180万円 + ⑤ 150万円 = TTL 630 万円/年

40万円/月ベースとして余力150万円と考えています。

FIRE後に60歳まで4%ルールで大きく資産を減らすことがなければ、

それ以降はiDeCo資産が合流してくるため、さらに盤石になる予定です。

今後の方針

現金+オルカン(+高配当株)へのポートフォリオへシフトしていきます。

目標の2.8億円に対しても、GAPは1,000万円を切り、残り828万円となりました。

新NISA枠を埋めるまでには、2028年を待たないとならないわけですが、

それまでに目標額は達成してしまいそうな勢いです。

しかし、どのような市場の激変、インフレの加速、地政学的リスクが勃発するかわかりませんので、

淡々とインデックスファンドの毎月積立だけは継続して、その日を待ちたいと思います。

■蒼バンバンの中長期投資戦略(2026年5月31日 現在)

① 新NISAのインデックス投資(オルカン、S&P500):継続

2026年も年始最速一括投資でオルカンに360万円x2を完了済。

2027~28残り2年もオルカン全ツッパーしていきたいと考えています。

② 日本高配当株:売却ステージ

年間配当金240万円を上方修正し、270万円をがっちりホールドしていきます。

でも、配当利回りのパッとしない個別銘柄は、順次オルカンシフト。

売却候補銘柄:配当利回りの低いものから順次

③ 米国高配当株(SCHD一本化):完了

元本上限を1,000万円で打ち止め、配当のみ再投資とし、

あとはゆっくりとSCHDの増配力に期待したいと思います。

④ 特定口座・オルカン投資:継続強化

2026年以降のメインとして、特定口座でオルカンを強化し、

FIRE後は配当金代わりに4%取り崩しルールを適用したいと思います。

⑤ 純金積立の取り崩し

2026年売却枠復活、売却時期検討中

金価格の乱高下はまだ続いており、

今後も地政学リスクは高まりと予想して、今年は12月まで売却を引っ張ります。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=21148612&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9756%2F9784054069756_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント