おはようございます!蒼バンバンです。

今日は複利効果について、記事にしていきたいと思います。

複利効果とは?

グーグル先生に「複利効果とは?」とお聞きすると、

「複利効果とは、運用で得た利益を再び投資することで、

利益が利益を生み資産が増える効果のことです。

資産運用の場面では、投資信託の分配金など運用益を再び投資に回すことで、

利益が利益を生み、雪だるま式に資産が増えていくとされています。」

100万円を5%で20年間運用した場合

次に簡単な例をみていきましょう。

100万円を5%の利息が付く銀行に預けると、毎年5万円の利息がもらえます。

毎年利息分を引き出して、これを20年間続けると、利息だけで100万円。

5%x20年間で100%なので、元金と同額の利息がついたことになりますね、

これが単利です。

次に、同じく100万円を5%の利息が付く銀行に預けっぱなしにします。(引き出さない)

これを20年間続けるとどうなるでしょうか?

計算では、100x(1.05)^20となり、元金+利息で265万円になります。

<まとめ>100万円を5%で20年間にかけて運用した場合

・単利:200万円

計算式=100+(100x0.05)x20

・複利:265万円

計算式=100x(1.05)^20

実に65万円もの差がつきます。※実際は利息に対して税金がかかります。

1,800万円を5%で20年間運用した場合

次に新NISAの上限金額の1800万円を5%で20年間にかけて運用した場合、

・単利:3600万円

計算式=1800+(1800x0.05)x20

・複利:4775万円

計算式=1800x(1.05)^20

その差、1175万円です!これが複利の効果だと思います。

※実際は利息に対して税金がかかります。

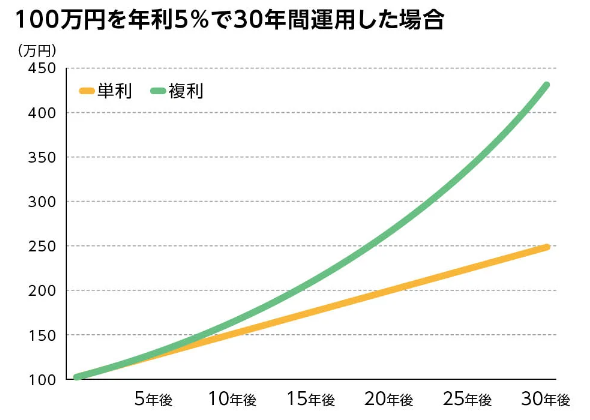

単利と複利の違い

アインシュタインがこの「複利効果」は「人類最大の発明」と言ったそうですが、

お金を増やすためには大切な概念です。

単利と複利をグラフ化してみると、

単利は一次関数(毎年一定額が増える)であるのに対して、

複利は指数関数(増える幅が年々増える)であることが一目瞭然です。

増えた利息も取り込んで、さらに雪だるま式に増えていくとよく表現されますね。

複利効果x新NISAの最強配合

蒼バンバンは、この複利効果をさらに最大限に発揮してくれるのが、

2024年から開始された新NISA制度だと考えています。

新NISAの上限1800万円を5%で20年間運用すると、

4775万円まで増える試算になります。

含み益が+2975万円まで膨れ上がりますが、

特定口座で売却した場合には、現行制度では20.315%の税金がかかります。

一方で新NISAは含み益に対して税金がかかりません。

・特定口座 :4171万円

計算式=4775ー(4775ー1800)*0.20315

・新NISA:4775万円

計算式=4775ー0(ゼロ←これが新NISA)

特定口座で運用した場合に比べて、新NISAでの税優遇は604万円!

まとめ

1800万円を年利5%で20年間運用した場合、

① 単利x特定口座 :3234万円 基準

② 複利x特定口座 :4171万円 + 937万円

③ 複利x新NISA:4775万円 +1541万円

複利効果x新NISAの絶大な威力がおわかりいただけたでしょうか。

これを夫婦2馬力でやれば当然効果も2倍です。

資産形成、ともにがんばりましょう。

それでは、また。

にほんブログ村

にほんブログ村

にほんブログ村

コメント