おはようございます。蒼バンバンです!

先日、FIREまでのスケジュール案を記事にしましたが、

そこからの改訂版をアップします。

FIRE条件:2億円目標(修正無し)

◆目標

・資産運用(株式などリスク資産) :1.5億円

・無リスク資産(生活防衛資金込み):0.5億円

修正無し。

現在の資産状況(修正無し)

◆内訳 ※1万円未満は四捨五入

・現金等 : 3,709万円 (無リスク)

・株式 : 8,589万円 (リスク資産)

・投資信託: 1,810万円 (リスク資産)

・保険等 : 700万円 (無リスク)

・iDeCo : 1,945万円 (リスク資産)

・純金積立: 589万円 (リスク資産)

・ポイント: 6万円 (無リスク)

・合計 :1億7,347万円

◆目標とのGAP

・リスク資産 :1億2,933万円 ※目標まであと2,067万円

・無リスク資産: 4,415万円 ※目標まであと 585万円

ここも修正無し。

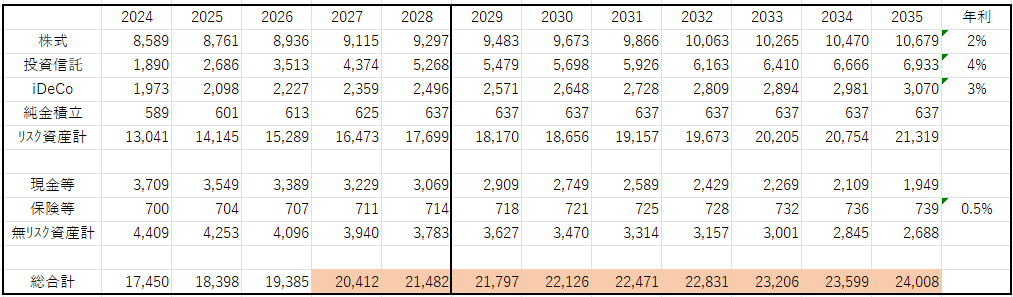

今後のスケジュール(複利効果を追加計上)

それぞれの資産にインフレ率を加味して、複利効果を計算してみました。

※それぞれの資産増加の前提と計算式

・株式 :年利2%で増える

・投資信託:年利4%で増える + 2028年まで新NISA 720万円/年 積み立て

・iDeCo :年利3%で増える + 2028年まで 66万円/年 積み立て

・純金積立:2028年まで 12万円/年 積み立て

・現金等 :新NISA積み立て▲360万円 + 配当金 200万円

・保険等 :年利0.5%で増える

前回シミュレーションとの差分考察

・前回:2030年の年末に2億円到達

・今回:2027年の年末に2億円到達

複利効果を反映することで、実に3年の差がつく結果に。

シン・結論:蒼バンバン50歳と5か月でFIRE (あと1594日)

2028年12月31日:退職 蒼バンバン50歳5か月(あと1594日)

想定資産は2027年に目標とする2億円を上回ってますが、

・既に2024年が8カ月経過している

・新NISA積み立てのため、▲720万円/年の現金が出て行く

・短期間で目論見通りの複利が得られる保証がない

上記3つの理由から、少なくとも新NISA1,800万円x2の枠が埋まるまでは、

蒼バンバンの労働資産を継続したいと思います。

2028年12月か、、、

あと4年半。

とりあえず50歳までがんばりますか!

資産運用がうまくいった場合、

さらなるFIRE前倒しも可能だと思います。

定期的に見直ししながら進めましょう。

今日はここまで、それでは、また。

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント