こんばんは!蒼バンバンです。

2月末の資産運用状況ですが、ようやく出張から帰ってきました。

早朝便での移動、晩は歓迎会と日々の平均睡眠時間が3時間以下続いたため、

身体は完全にグロッキーですが、がんばって更新。

月を跨いでしまいましたが、本日3/1で〆ます。

現時点(2025.3/1)の資産状況を整理します。

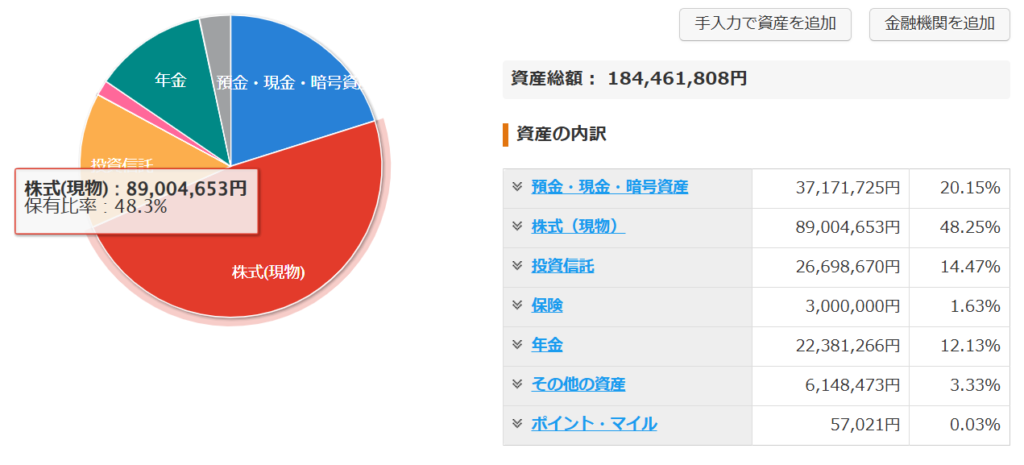

2025年2月末(3/1)時点の資産総額

2025年3月1日時点のマネーフォワードMEのデータを引き込んでます。

2月末(3/1) 1月末(2/2) 差 備考

現金 : 3,717 万円 3,774 万円 ▲ 57 万円(新NISA720万円一括、保険払い戻し)

株式 : 8,900 万円 8,885 万円 + 15 万円(日本株のみ)

投資信託: 2,669 万円 2,800 万円 ▲131 万円(NISA:S&P500とオルカン、特定:SCHD)

保険 : 300 万円 300 万円 ± 0 万円(学資保険、1月に400万円払い戻し)

年金 : 2,238 万円 2,320 万円 ▲ 82 万円(企業型DC年金と妻のIDECO)

その他 : 614 万円 619 万円 ▲ 5 万円(純金積み立て、\3,000/月に減額)

ポイント: 5 万円 4 万円 + 1 万円(OLIVEポイントとマイルが少々)

合計 :18,446 万円 18,705 万円 ▲259 万円

※ 全て1万円未満は切り捨てです。

先月差の分析

先月1月末からの変化点は2点、

① SBI・SCHDへの積立:現金→投信へ20万円

② 日本個別株買い足し:現金→株式へ約50万円

先月末(2/2)実績はこちら。

日経平均、S&P500(為替差損含む)は途中は盛り返す展開もあったものの、

今週終盤の値動きが冴えず、先月末からも目減り。

高配当株投資&インデックス投資なので、目先の資産増減は気にせず、

淡々と投信積立、割安時には個別株も追加投資していくスタンスです。

目標までのGAP:あと1,554万円

◆目標とのGAP

・リスク資産 :1億4,424万円/1.5億円 ※目標まであと 576万円

・無リスク資産: 4,022万円/0.5億円 ※目標まであと 978万円

考察と雑感

トランプ2.0が咆哮をあげております。

関税政策は柔和な路線かと思いきや、

中国に対しては無慈悲なまでに+10%で合計20%に。

延期していたカナダ・メキシコにも来週から25%適用するとコメント。

「Deep Seek ショック」の話題は少し収まったものの、

これまで全世界を牽引してきたGAFAMの株価にも陰りが見えます。

資本主義経済の長期での成長は疑う余地はありませんが、

先行指数である株価はある程度の乱高下は仕方ありません。

そのように自分を言い聞かせて、

淡々と積立投資を継続し、暴落時には逆に積極的に買い増していきたいと思います。

今後の方針

■蒼バンバンの中長期投資戦略(2025年3月1日 現在)

① 新NISAのインデックス投資(オルカン→S&P500)

2025年は年始最速一括投資でS&P500に360万円x2を完了済。

来年まで忘れておきます。

② 日本高配当株

2025年は米国高配当株(SCHD)メインで進めます。→③

日本株の個別銘柄は、金のニワトリ達の健康診断を実施しつつ、

配当金から逆算するとかなり割安株が出てきているので、

狙いを絞って買い足しを継続していきます。

③ 米国高配当株

2月からクレカ積立で10万円/月x2(夫婦分)を設定済。

学資保険が満期を迎え、投資枠に余裕が出てきたので、

暴落時にSpot購入も積極的に狙っていきます。

SBI・SCHD(愛称:S・米国高配当株式100)

『キミにきめた!』

④ 純金積立の取り崩し

含み益が非課税となる50万円以下となるよう一定額を取り崩す予定ですが、

今年は年始一括投資と入れ替えで年始早々に取り崩す予定でいましたが、

想像以上に金価格が堅調に推移しており、

インフレ・円安が進む日本で、日本円への現金化は焦る必要は無いと考えています。

それでは、また。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3ec5c249.8f04dc88.3ec5c24a.8a0c381c/?me_id=1213310&item_id=19144573&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2328%2F9784775972328.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント