おはようございます!蒼バンバンです。

先日はFIRE理想形を検討しましたが、

本日はFIREまでのスケジュール(案)を記事にしていきたいと思います。

FIRE条件:2億円目標

2億円到達をもって、RE(退職)し、労働市場から退場します。

先日の記事では2.5億円としましたが、

退職一時金(いくらかは知らん)、および厚生年金も65歳からもらえるはずなので、

少し目標を下方修正しています。

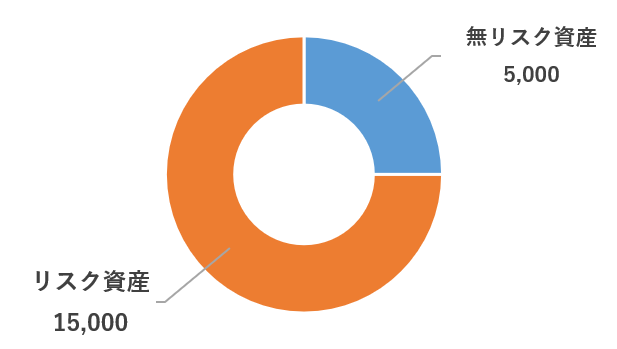

◆目標

・資産運用(株式などリスク資産) :1.5億円

・無リスク資産(生活防衛資金込み):0.5億円

2億円は余裕ありすぎでは?と思われる方もいるかもしれませんが、

まだ40代であること、奥さんと子供3人に不自由はさせられません。。。

倹約は協力してくれるけど、度を越した節約はおそらく受け入れられず

再度、蒼バンバンは労働市場に投入されるでしょう・・・

また無リスク資産は生活防衛資金込みで5,000万円を準備したいと思います。

これまた多過ぎと思われるかもしれませんが、

前回記載した通り、今かかっている通常の生活費に上乗せで、

下記費用の準備が必要になると想定しています。

・生活防衛資金 :500万円

・学費(3人分):1,440万円(大学4年間x3人、120万円/年)

・車の買い替え :1,500万円(夫婦で2台、生涯であと5台?)

・リフォーム費用:1,500万円?(相場がさっぱり分からん)

まぁ、相場が暴落した時にリスク資産への投資も出来ますし、

有リスク:無リスク=3:1 のアセットアロケーションを設定します。

現在の資産状況(2024年8月16日時点)

来週に46歳を迎えます。末子は今年12歳。

現時点の金融資産は、

◆内訳 ※1万円未満は四捨五入

・現金等 : 3,709万円 (無リスク)

・株式 : 8,589万円 (リスク資産)

・投資信託: 1,810万円 (リスク資産)

・保険等 : 700万円 (無リスク)

・iDeCo : 1,945万円 (リスク資産)

・純金積立: 589万円 (リスク資産)

・ポイント: 6万円 (無リスク)

・合計 :1億7,347万円

◆目標とのGAP

・リスク資産 :1億2,933万円 ※目標まであと2,067万円

・無リスク資産: 4,415万円 ※目標まであと 585万円

今後のスケジュール

◆リスク資産:新NISAを最速で埋めていく ~2028年12月

蒼バンバンと奥さんの新NISAの生涯投資枠の1,800万円x2を最速で埋めていく。

2024年から開始されましたが、あと4年間:360万円x2人x4年間=2,880万円

これだけでリスク資産はよっぽどの暴落が来ない限りはゴール。

※リスク資産内訳 ※2028年の12月想定

・株式 : 8,600万円 (リスク資産)

・投資信託: 4,700万円 (リスク資産)

・iDeCo : 2,200万円 (リスク資産)

・純金積立: 500万円 (リスク資産)

・合計 :1億6,000万円 (リスク資産) ※目標達成! +1,000万円

◆無リスク資産:こちらの方がバリエーション多く複雑

来年2025年からの新NISAを埋める(720万円/年)だけで、

蒼バンバンが社畜真っ青なくらい激務に耐えて働いても、

現金は▲300万円/年は目減りしていくはず。

2028年の年末に新NISAが埋まって、無リスク資産が3,000万残っていればOK。

※無リスク資産の内訳 ※2028年の12月想定

・現金等 : 2,300万円 (無リスク)

・保険等 : 700万円 (無リスク)

・合計 : 3,000万円 (無リスク) ※目標未達▲2,000万円

今後の投資方針

① リスク資産

新NISAを埋めるだけで目標達成可能。

※但し、暴落などが来た場合はその限りではなくなるので。。。

逆にこれ以上リスクを取って、リスク資産を増やすことは目指さず、

”何があっても新NISAを最速で埋める”ことを目標とする。

ちなみに新NISAはオールカントリーで夫婦分を埋める。

② 無リスク資産

新NISAを埋めつつ、保険の現金化に加え純金積立の現金化を視野に入れつつ、

アセットアロケーションとポートフォリオをマネジメント。

想定外のリスク発生時に、狼狽売りせずに構えられる資産管理を徹底する。

③ 高配当株のメンテナンス

現在、日本株に8,000万円超。

高配当株のメンテナンス、ポートフォリオのバランス取りは逐次行う。

また市場が▲20%以上の暴落時には、蒼バンバンルールに基づき追加資金投入。

でも、優先順位は①>②>③

結論:52歳と5か月で退職可能(あと2328日・・・)

2024年8月 :現在

➡リスク資産1.29億円+無リスク資産0.44億円

2028年12月:新NISA投入完了

➡リスク資産1.6億円+無リスク資産0.3億円

2029年12月:リスク資産から無リスク資産へ移行、貯蓄がんばる

➡リスク資産1.5億円+無リスク資産0.45億円

2030年12月:貯蓄がんばる

➡リスク資産1.5億円+無リスク資産0.5億円

2030年12月31日:退職 蒼バンバン52歳5か月(あと2328日)

2030年12月って、、、

あと6年半も、、、きっと身体が持ちません。。。

デスヨネー

次回、FIRE前倒し案を検討させていただきます。

今日はここまで、それでは、また。

にほんブログ村

にほんブログ村

にほんブログ村

FIRE(早期リタイア)ランキング

コメント